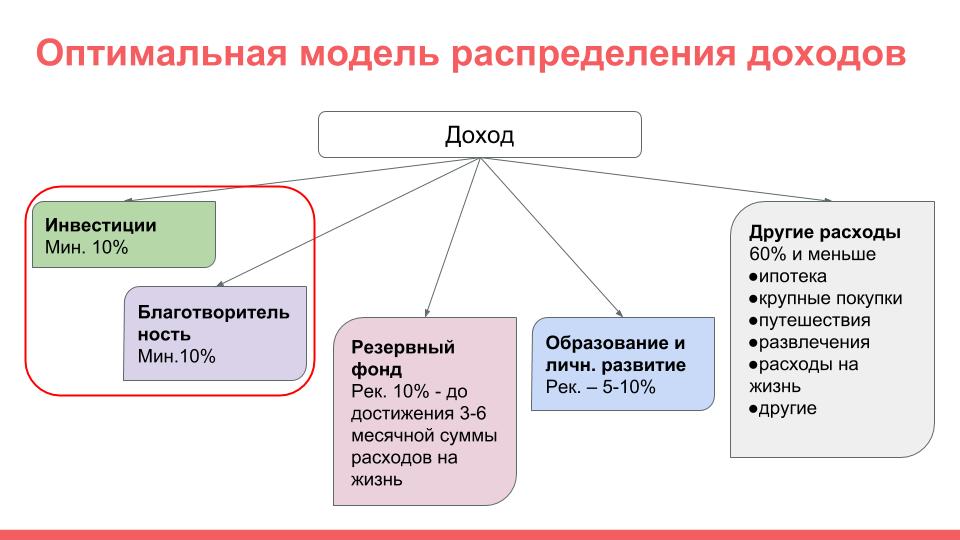

Классической схемой является следующая:

1. Инвестиции — минимум 10%

Первое, на что нужно отложить деньги, — это инвестиции. Есть еще поговорка: «первому заплати себе». Инвестиции нужны чтобы получать пассивный доход, когда вы не можете работать в связи с болезнью или старостью, повысить ваш уровень жизни, достичь иных финансовых целей.

Минимальный размер инвестиций составляет 10% от зарплаты. Такой процент выбран не случайно: именно данная сумма не заметна для бюджета, но уже существенна для инвестиций. Но учитывайте, что, откладывая по 10%, вы будете долго достигать финансовой цели.

Оптимальный размер инвестиций — 30% от зарплаты. Китайцы, например, откладывают по 60%.

Деньги нужно не только отложить, но и грамотно вложить (т.е. инвестировать) в активы, приносящие пассивный доход и/или растущие в цене. Например, создать инвестиционный портфель из акций и облигаций. Или приобрести доходную недвижимость.

2. Благотворительность — 10%

Это не обязательно, но желательно. Все мы живем в обществе и хотим, чтобы окружающий мир был благоприятным для жизни, общество — культурным, нравственным, здоровым и т.д.

Если оказавшись в беде, вы хотите, чтобы вам помогли, сами помогайте другим людям. Если хотите, чтобы общество было культурным — финансируйте изобразительное искусство, музыку, театр. Здоровым — финансируйте спорт, физическую культуру. Нравственным — пожертвуйте деньги церкви, духовным учреждениям, и т.д.

3. Резервный фонд — 10%

Со всеми людьми могут случится неприятности. Хорошо, когда в таких случаях есть деньги, чтобы решить проблемы, или страховка.

Для выхода из неприятных ситуаций рекомендуется формировать резервный фонд в размере 3-6 месячных зарплат. Например, если вас уволили, то на эти деньги вы сможете прожить до трудоустройства на новую работу.

4. Образование и личностное развитие — 5%

На западе действует концепция lifelong learning: век живи — век учись. Обучение дает возможность вам выйти на новый уровень доходов, делает жизнь интересной, а вас — развитым человеком.

Каждый год желательно учиться чему-то новому: получать новое образование, проходить курсы.

5. Другие расходы

Все остальное вы можете тратить на текущее потребление.

6. Кредиты

На рисунке не указаны выплаты по кредитам: когда их делать. Кредиты, взятые на потребление (ипотека, авто-кредит и другие) — это плохо. Они лишают вас богатства. А вот кредиты, взятые на бизнес, — это хорошо. С их помощью вы зарабатываете больше.

Если ставка по кредитам на потребление высока (равна или выше, чем % доходности по вашим инвестициям), то целесообразно сначала погасить все кредиты, а потом инвестировать.

Если же ставка по кредитам на потребление значительно ниже, чем % дохода по вашим инвестициям, то можно одновременно погашать кредиты и инвестировать.

#Словарь инвестора