Преимуществом ипотеки перед накоплением своих средств на покупку квартиры является более ранее новоселье. На сколько лет раньше можно заехать жить в квартиру при ипотеке, и сколько мы теряем из-за этого — рассмотрим в статье.

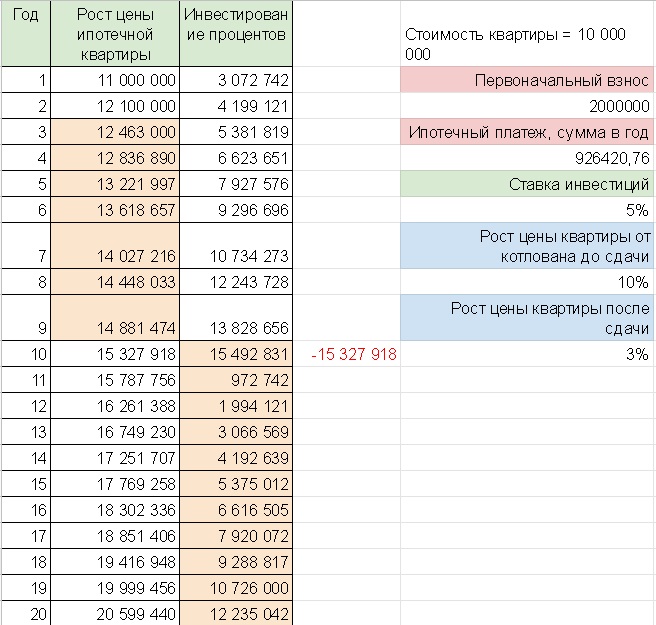

Возьмем для примера новостройку в Москве — двухкомнатная квартира на окраинах столицы, но внутри МКАД, за 10 млн. руб. Первоначальный взнос 20% (2 млн. руб.). Ставка по ипотеке — 10%. Ипотечный платеж = 77 200 руб. в месяц или 926 420 руб. в год.

Предположим, что в первом случае мы покупаем квартиру в ипотеку и ее стоимость растет. На этапе строительства (первые два года) по 10% в год. А потом — по 3% в год.

А во втором случае инвестируем первоначальный взнос и годовой ипотечный платеж под 5%. И у нас получается следующая картина.

Внимание! Вся доходность в статье дана в реальном исчислении (сверх инфляции).

В случае покупки квартиру в ипотеку мы заселимся в нее через 2 года после начала строительства.

А вот в случае, если мы не будем брать ипотечный кредит, а будем инвестировать деньги, то мы сможем купить такую же квартиру, когда стоимость нашего инвестиционного портфеля превысит рыночную стоимость аналогичной квартиры, а это произойдет на 7 лет позже.

Преимущество ипотеки: заехать жить в свою квартиру на 7 лет раньше.

А теперь о недостатках ипотеки

При покупке квартиры в ипотеку мы продолжим платить ипотечный платеж вплоть до 20 года, то есть средств для инвестирования не будет (допустим у человека больше нет свободных средств). А после покупке квартиры на свои, инвестор продолжит инвестировать (с 11 по 20-ый год), и в конце срока у него окажется на руках 12 млн. руб., что в то время будет равняться 60% от стоимости новой двухкомнатной квартиры в новостройке. То есть примерно однокомнатной квартире или студии.

При покупке квартиру в ипотеку после 20 лет у человека будет только одна двухкомнатная квартира, а у инвестора, копившего деньги, будет 2 квартиры: одна двухкомнатная и одна студия/однокомнатная.

Муки выбора

Теперь встает важный вопрос: стоят ли 7 лет более раннего проживания в ипотечной квартире потери в конце срока еще одной квартиры (студии/однокомнатной).

Каждый выбирает по себе. Но мой рецепт следующий: если ипотечная квартира эконом-класса и по существу ничем не отличается от съемного жилья или от своей старой квартиры, а через 20 лет может превратиться в новые хрущебы — то однозначно НЕТ. Лучше инвестировать и купить на свои. Во время проживания никакого наслаждения вы испытывать не будете, зачем тогда жертвы в виде ипотеки.

Если же ипотечная квартира — это квартира мечты, улучшенного класса, с панорамными видами, супер-локейшн в центре, то ДА. 7 лет проживания в такой квартире стоят, чтобы взять ипотеку.

Что в реальности

Пример у нас условный, но все таки отражает некоторые жизненные тенденции. Если ипотечная квартира эконом-класса, то предполагаю, что она не будет расти на 3% выше инфляции, так как подобных домов строится много и в старой и в Новой Москве. А вот дома престиж-бизнес класса могут расти с данным темпом, поскольку их мало, а богатых людей много в столице.

Следовательно, инвестируя деньги вместо ипотеки, вы купите и заселитесь в квартиру эконом класса еще быстрее, через 5-6 лет по сравнению с ипотекой, что делает еще более невыгодной ипотеку эконома.

Инвестировать под 5% выше инфляции сравнительно просто на длительных промежутках (20 лет). Для этого нужно купить индексный фонд. Однако на 10-летнем промежутке результаты могут быть хуже, и у инвестора может не получится купить квартиру через 9 лет. Но скорее это относится к премиум/бизнес классу, так как эконом будет подрастать на уровень инфляции, и не более, а иногда даже падать.

Выводы:

- квартиру эконом-класса в новостройке лучше в ипотеку не брать, а инвестировать вместо этого деньги. В таком случае вы сможете заехать в нее всего на 5 лет позже.

- квартиру премиум/бизнес класса в новостройке можно рассмотреть для покупки в ипотеку, если это квартира мечты. В ней вы проживете дополнительно 7 лет, наслаждаясь. А при своих инвестициях купите такую квартиру вероятно позже, чем думали.