Как досрочно погашать ипотеку: уменьшать платеж или срок

Ответить

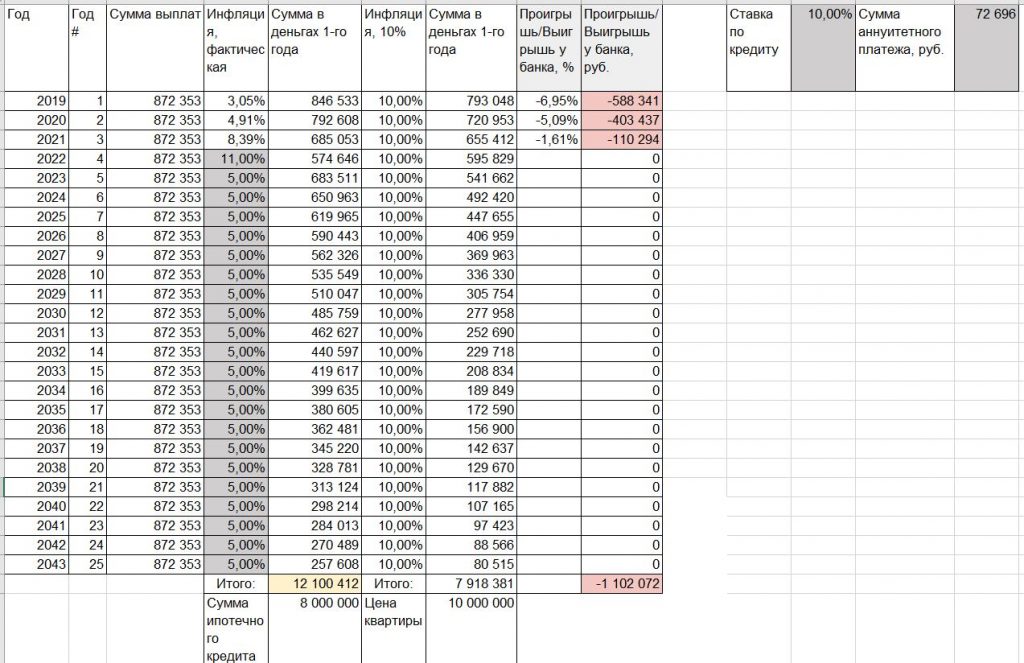

Зачем люди берут ипотеку на большой срок: 25-30 лет, чтобы инфляция съела стоимость ипотечный платежей, и фактически вы заплатили бы меньше. Ошибкой будет брать ипотеку на короткий срок 5-7 лет, это использование инструмента не по назначению. Давайте рассчитаем, таблица прилагается.

Читать далее

Многие жалуются, что подорожали квартиры и в стране высокая инфляция. Вместо этого нужно посмотреть на цифры, и порадоваться, потому что инфляция обесценивает ипотеку до такой степени, что вы можете получить квартиру в ипотеку дешевле ее текущей рыночной цены.

Читать далее

Прошло больше года с момента написания первой части статьи. За это время ипотечные ставки упали, рубль обесценился по отношению к доллару США, цены на недвижимость и котировки акций выросли. Правильным ли было решение не погашать ипотеку досрочно, а деньги инвестировать в акции — рассмотрим далее.

Читать далее