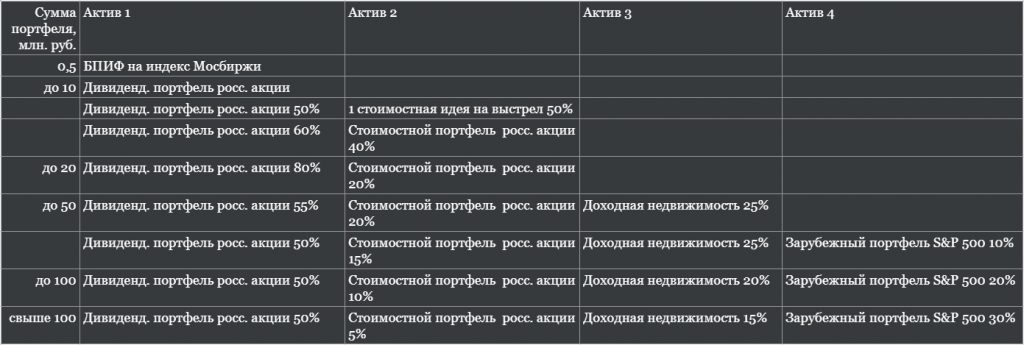

В зависимости от величины портфелей их структура должна отличаться, потому что вначале инвестор хочет взрастить капитал, а потом — сохранить. Посмотрите на различные модели портфелей и выберите подходящий для себя. Пояснения см. ниже.

Читать далее

В зависимости от величины портфелей их структура должна отличаться, потому что вначале инвестор хочет взрастить капитал, а потом — сохранить. Посмотрите на различные модели портфелей и выберите подходящий для себя. Пояснения см. ниже.

Читать далее

Все говорят, что нужно сберегать и инвестировать. А сколько? Кто-то говорит: «10%», а кто-то: «как можно больше». Мне кажется, начать нужно с философии, своего отношения к жизни, и через это уже выйти на определенный процент. В этой статье мы рассмотрим несколько ситуаций из жизни инвестора: расходы, активы, портфели, источники доходов, в которых он страхует риски путем диверсификации.

Читать далее

Общеизвестно, что диверсификация снижает риск портфеля. Принцип диверсификации является мировым стандартом для построения инвестиционных портфелей, который применяю и я в своей практике.

Но выскажу парадоксальное суждение. Я знаю истории нескольких богатых людей, которые построили состояние на российской бирже только благодаря концентрации на 1-2 акциях. И уже после того, как эти акции выстрелили, они разложили все по корзинам и стали следовать диверсификации.

При слове «акции» у многих россиян возникают ассоциации с билетами «МММ». Все помнят историю, когда пирамида МММ обрушилась и деньги вкладчиков пропали. Но как обстоит дело с акциями.

Акция — это доля в реально существующей компании. Например, в Газпроме, Роснефти, Сбербанке. Продукцию и услуги этих компаний вы встречаете каждый день: дома, когда зажигаете газовую плиту, на заправке, когда заливаете бензин в бак, в телефоне, когда проверяете банковское приложение на поступление зарплаты.

По интернету гуляет история как некий гражданин с 1907 до 1914 года вкладывал деньги в государственную сберкассу. Начал он со 100 рублей и вносил деньги на вклад каждый год. С учетом процентов за 7 лет сумма на вкладе выросла до 360 рублей. По расчетам это 278,72 грамма золота тогда, что составляет около 676 тыс. руб. сейчас.

И все было бы хорошо и радостно, но Первая мировая и Революция внесли свои коррективы: воспользовался инвестор только 7% денег, остальные пропали.

Мораль: как бы ни были надежны инвестиции, в жизни может произойти такое, что вы не сможете ими воспользоваться. Поэтому важно соблюдать баланс между потреблением и инвестициями.

К сожалению, нас кидает из крайности в крайность. Россияне пока в таком положении: 0% инвестиций и 200% потребления.

Почему 200% потребления — потому что живут в кредит. Реальные доходы населения упали более чем на 1% за 2017 год, а потребительские кредиты выросли на 20%.

Есть разные жизненные ситуации, в которых люди увеличивают свое потребление сверх возможностей путем кредита:

1) ипотека

В определенных случаях оправдана, при условии достаточности средств на ее обслуживание: платеж должен составлять не более 30% от месячного дохода.

Покупать ли квартиру в ипотеку см. здесь.

2) автокредит

Делает вас беднее.

3) ремонт, мебель, отпуск

Аналогичная ситуация.

4) текущие расходы (мобильник, одежда, еда)

Это уже бедность, товарищи, когда на текущие расходы берется кредит. Потребительский кредит не является решением проблемы, поскольку его нужно отдавать, причем с большими процентами. Есть множество случаев, когда люди попадали в кабалу, так как не могли заплатить даже проценты.

Что делать, если денег не хватает? Не хватать может по разным причинам:

Большинство в первой ситуации. Если мы ограничим желания, какими бы «необходимыми» нам не казались вещи, то кредит брать не придется. Автомобиль можно купить б/у, или вообще не покупать, ремонт сделать своими силами из недорогих материалов, смартфон подешевле, от заграничных путешествий отказаться, одежда и еда по-проще.

Вспомним 90-е годы: люди жили небогато, спасал свой сад и огород, но никому не приходило в голову брать в кредит iphone, шубу, мебель, поездку в Турцию, автомобиль. Значит, все-таки дело больше в субъективных желаниях, чем в суровой необходимости.

Я вовсе не призываю смириться с бедностью — нужно стараться повысить свой доход: учиться, расти по карьере, переехать в крупный город, придумать и реализовать свое дело, инвестировать. Но сейчас не нужно раздувать свое потребление сверх возможностей, в долг. Все это вы обязательно купите, но позже, когда заработаете.

А наоборот, я предлагаю даже в стесненной ситуации откладывать деньги и инвестировать ежемесячно. Начать можно даже с 1000-2000 руб. в месяц. Такую сумму может позволить себе каждый. Читайте мой пост про микропортфель.

Т.е. каждый месяц не менее 10% дохода вы должны инвестировать. Это не сильно скажется на вашем уровне жизни, зато у вас будет пассивный доход со временем.

Но на самом деле, 10% — это немного. Китайцы, например, инвестируют до 60% дохода. Это хорошая цифра для серьезного роста портфеля.

Другая крайность — скряжничество. Плюшкиным быть не стоит, хотя бы по тому, что все может пропасть вследствие глобальных событий или трудных ситуаций в личной жизни.

По ощущениям максимальный баланс это 70% инвестиций / 30% потребления.

У всех свой рецепт, но вспоминая непродолжительность человеческой жизни и внезапность смерти, у меня есть большое сомнения в рациональности траты больших средств на материальные вещи, рестораны и тому подобные развлечения. Вещи портятся, ржавеют, рассыпаются в труху, их можно отнять.

Остаются путешествия. Они дают ощущения полноты жизни, развивают мышление человека, обеспечивают более объективный взгляд на мир, дарят удовольствие от красоты природы. В конце концов в отличие от инвестиций и вещей, воспоминания не отнимешь.

Инвестируйте и путешествуйте.