Инвесторы формируют активный портфель, который подразумевает выбор конкретных бумаг, а не покупку индекса, в том числе, для получения высокого пассивного дохода.

Рассмотрим, может ли пассивный инвестор добиться той же цели с меньшим риском, инвестируя в индексные фонды.

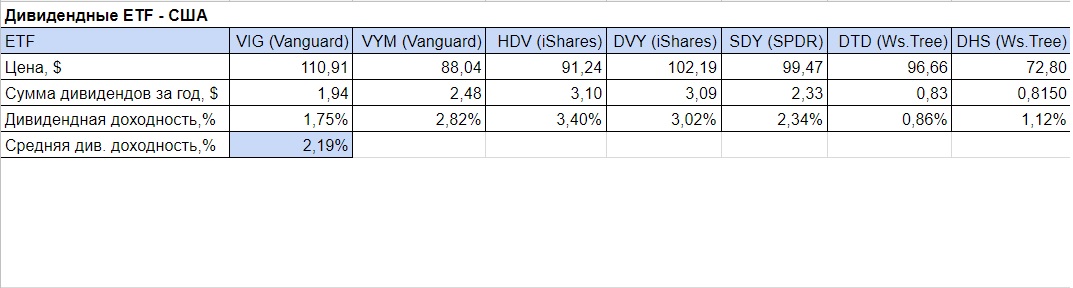

Сразу отложим в сторону российский рынок ПИФов и ETF, так как отечественные фонды не выплачивают текущий доход пайщикам, а реинвестируют, за счет чего стоимость паев растет. На рынке США большинство ETF также реинвестируют дивиденды и купоны. Но есть некоторая часть ETF, по которым выплачиваются доходы пайщикам.

1. Пассивный портфель из дивидендных ETF США

Читать далее →