В марте 2018 подходит к концу мой трехлетний вклад «Управляй» в Сбербанке. Этот вклад предусматривал как пополнение, так и частичное снятие средств, что было очень удобно. Он был открыт под 7,4%. Когда я его открывал, такая ставка казалась мне низкой. Однако сейчас ставки по вкладам в Сбербанке еще ниже. По вкладу «Управляй» с неснижаемым остатком 30 000 руб. на год дают всего 4%, на 3 года еще меньше — 3,25%.

Данный вклад я использовал для заработка на кредитной карте и временного хранения денег на какие-то цели.

Рассмотрим, какие есть варианты краткосрочных вложений сейчас. Требования: 1) моментальная ликвидность (можно продать сразу без потерь) 2) доходность 6-7% годовых 3) возможность частичного пополнения и снятия 4) легкость перевода из Сбербанка и обратно.

1. ETF от компании Финэкс — FXMM

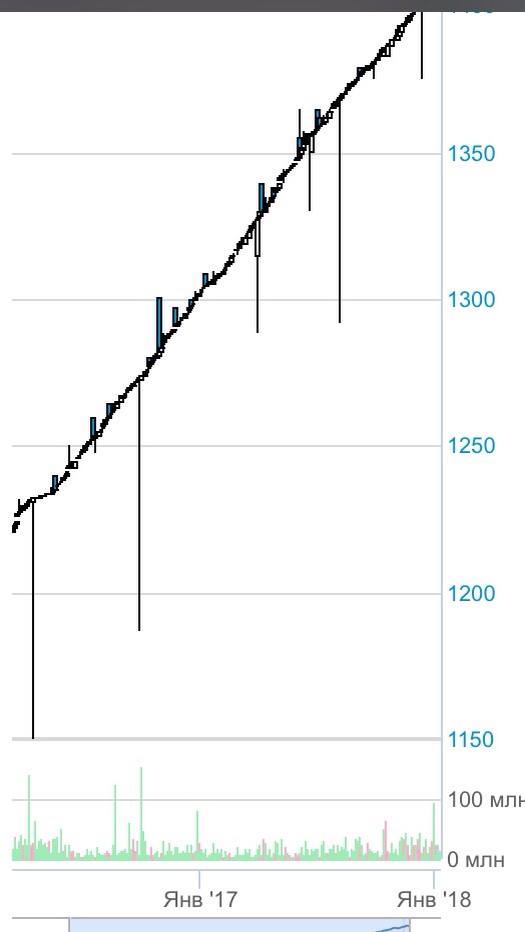

Это торгуемый на бирже фонд. В него входят краткосрочные казначейские гособлигации США. Корзина облигаций составлена согласно индексу Soltbill, т.е. по пассивному принципу, нет рисков ошибок управляющих. Облигации в $, но фонд проводит рублевое хеджирование, за счёт этого получает дополнительную доходность. Механизм хеджирования не известен, но обещают доходность в 5%. По факту получается больше. За 2017 год (с 30.12.2016 по 29.12.2017) пай вырос с 1302,2 до 1405,7, т.е. на 7,94% грязными или 6,9% чистыми (после НДФЛ).

Доход не выплачивается пайщику, а реинвестируется. Таким образом стоимость пая постоянно растет. Для получения дохода нужно купить пай на бирже через брокера, а потом продать его дороже. НДФЛ вычтет брокер.

Доходность устраивает, теперь посмотрим, что с волатильностью. Судя по графику котировок на бирже она минимальна (http://www.moex.com/ru/issue.aspx?board=TQTF&code=FXMM). Проколы вниз на графике можно не учитывать — они быстро ликвидируются.

Комиссия по фонду тоже минимальна — 0,49%.

Минусы:

- необходимость уплаты НДФЛ 13% при продаже пая. Но это компенсируется достаточной доходностью (6,9% чистыми за 2017);

- существенные транзакционные затраты времени по сравнению со вкладом в Сбербанке (ввод денег на брокерский счет 0-1 день, вывод денег с него… пока не пробовал в Сбербанке, но предполагаю, что 1-2 дня).

2. Краткосрочные облигации федерального займа (до 1,5 лет)

Почему краткосрочные — чтобы цена была менее волатильна (меньше колебалась), меньше реагировала на изменение уровня инфляции или ключевой ставки ЦБ РФ. Рассмотрим только облигации с постоянным купоном.

Возьмем для примера ОФЗ-26216-ПД, ОФЗ-26208-ПД. Первая из них погасится в мае 2019, вторая — в феврале 2019. Ликвидность хорошая (у первой — выше миллиарда рублей в день, у второй — 30 млн. руб.). Значит все продадите быстро.

Доходность — нас устраивает 6,6-6,7%. НДФЛ с купонов ОФЗ не уплачивается (п. 25 ст. 217 НК РФ). А вот с разницы между ценой покупки и продажи облигации — да. Но если вы продали облигации за ту же цену, за которую купили (без учета купона), то налога не будет.

Волатильность по ощущениям больше, чем у FXMM. Однако обе облигации скоро погасятся, а поэтому упасть ниже номинала не должны. Главное не покупать их дорого.

Например, по ОФЗ-26216-ПД купон составляет 6,7%. Значит, дороже 100% от номинала (т.е. дороже 1000 руб.) покупать ее не хотелось бы. По ОФЗ-26208-ПД купон составляет 7,5%, значит порог покупки для нас 101% от номинала.

На какие значения доходности ориентироваться — на межбанковскую ставку Ruonia (сейчас она 7,04%).

Купить облигации можно на бирже через брокера. Это делается очень легко. Номинальная стоимость облигаций — 1000 руб. Зная сумму ваших инвестиций, можно поделить ее на 1000 руб. и определить примерное количество облигаций для покупки. Потом ввести это количество в торговый терминал, только не в рублях, а в процентах от номинальной стоимости. Терминал покажет итоговую сумму, и можно нажимать кнопку покупки.

При покупке облигаций есть особенность. Вы уплачиваете продавцу не только % от номинальной стоимости облигации (например, если цена 101% вы уплатите 1010 руб.), но и накопленный купонный доход (НКД). Например, сейчас НКД по ОФЗ-26208-ПД составляет 28,36 руб. Значит за одну облигацию вы уплатите 1010 + 28,36 = 1038,36 руб.

Так что может получится дороже, чем вы рассчитывали. Однако когда вы будете продавать облигации, вам покупатель тоже выплатить НКД. И вы не только ничего не потеряете, но и заработаете НКД за дни владения облигациями.

Минусы:

- существенные транзакционные затраты времени по сравнению со вкладом в Сбербанке (аналогично предыдущему варианту).

3. Перевод деньги на вклад в другой банк

Все мы знаем, что творится с банками — у них отзывают лицензии, поэтому выбираем только надежные, из первой 10-ки по капиталу.

Нам нужен вклад с пополнением и частичным снятием сроком на 1 год, с максимальным процентом и минимальным остатком — 30 000 руб.

По этим критериям нам подходит вклад в Московском кредитном банке (9-е место по капиталу в РФ). Вклад называется «Все включено Расчетный», ставка 7% (если есть годовой пакет услуг в МКБ) и 6,75% — если нет. Стоимость пакета 1800 руб. в год.

Можно и не подключать пакет, но карты и онлайн банка у вас не будет, надо будет ходить пополнять и снимать деньги в отделение, что не удобно. Расходы на пакет услуг снижают доходность инвестора. Однако если вам нужен счет/карты для расчетных целей, можно воспользоваться предложением МКБ и рассматривать эти расходы не зависимо от вклада. Банк предлагает также 7% на остаток счете по картам и cash-back за покупки.

Перевести деньги из Сбербанка в МКБ можно онлайн без комиссии.

Минусы:

- комиссия за обратный перевод (из МКБ в сбербанк — 1%). Приходится ходить в отделение или банкомат МКБ снимать деньги с карты и класть на карту Сбербанка);

- стоимость годового пакета за обслуживание — 1800 руб.

Плюсы:

В отличие от предыдущих вариантов, срок операций мгновенный (не теряем дни на вывод и ввод), ставка сравнимая и даже чуть выше 7%, стоимость не колеблется.

Выводы:

- получить краткосрочную (на 1-2 месяца) надежную доходность в 6,5-7% годовых можно

- варианты отличаются в основном транзакционными затратами времени. Здесь выбирает каждый, кому что удобнее.

Я для себя выбираю 1-2 варианты, так как ходить в отделение банка / банкомат снимать деньги не хочется. Но может быть у кого-то они рядом с домом, и для него 3-й вариант будет более удобен.