Все говорят, что нужно сберегать и инвестировать. А сколько? Кто-то говорит: «10%», а кто-то: «как можно больше». Мне кажется, начать нужно с философии, своего отношения к жизни, и через это уже выйти на определенный процент. В этой статье мы рассмотрим несколько ситуаций из жизни инвестора: расходы, активы, портфели, источники доходов, в которых он страхует риски путем диверсификации.

Для примера возьмем наемного работника, у которого нет бизнеса. Зарплаты и других доходов ему хватает и на жизнь, и на инвестиции, ему есть что делить и распределять. Человек не сверх-богатый, но состоятельный, состоявшийся в карьере и жизни.

Расходы

Среди инвесторов часто встречаются скупые люди, которые экономят на всем. И это, с одной стороны, оправдано: не сбережешь — не инвестируешь. С другой стороны, жизнь человека может внезапно оборваться, и он может не успеть воспользоваться плодами своих инвестиций. Если человек ограничивал себя в молодости ради выхода на «раннюю пенсию», но до этой пенсии не дожил, получается очень уж печально. Кроме скоротечности жизни, инвестора могут подстерегать болезни и геополитические неурядицы.

Все это наводит на мысль, что тратить деньги на повышенный уровень потребления сейчас нужно, но не все, а примерно 25% от доходов. При этом 50% тратится на текущие расходы, еще 25% инвестируется.

Под повышенным уровнем потребления я понимаю расходы на премиальный отдых за границей, расширение жилплощади — покупку квартиры или дома для проживания и т.д.

Активы

Мне кажется, что доходная недвижимость должна быть в каждом портфеле. Ее основная функция — это ежемесячные поступления наличности. При этом недвижимость менее волатильна по цене и смягчает колебания портфеля.

Ежемесячные поступления денег можно использовать как для покрытия текущих расходов на жизнь, так и для уплаты ипотеки, взятой для приобретения квартиры/дома для личного проживания. Арендная плата по доходной недвижимости будет индексироваться и расти, а процент по ипотеке зафиксирован. И со временем арендная плата по доходной недвижимости станет больше, чем размер ипотечного платежа по квартире/дому.

Необязательно, чтобы вы управляли доходной недвижимостью сами. Этим могут заниматься управляющие компании, а вам останется только получать деньги.

Доходной недвижимости я отвел 20%, поскольку многие американские миллионеры держат в недвижимости 20-25% портфеля.

Облигациям и кэшу отвел — 10%. Конечно, процент зависит от возраста инвестора: чем старше — тем больше нужно стабильности в поступлении денег, поэтому процент облигаций в портфеле с возрастом обычно увеличивается. Однако в нашем примере, инвестор итак уже имеет 20% в доходной недвижимости, которая дает ежемесячные поступления. Кроме того, сейчас в России стоимость денег снижается (ставки падают), а активов растет. Нет смысла хранить много денег в облигациях и на вкладах под низкий процент, лучше вложить их в активы — акции и доходную недвижимость. Но и совсем отказываться от облигаций и кэша нельзя, в жизни бывают ситуации, когда срочно нужны деньги, бывают временные разрывы в поступлении денег, не продавать же ради тогда активы (которые могут в то время просесть в цене и их продажа принесет убытки). Ради покрытия срочных нужд в деньгах и держат облигации и кэш.

Российским акциям отвел 50%, а иностранным — 20%. Американские инвесторы держать большую часть своих портфелей (70% и выше) в отечественных активах. Полагаю, что и нам нужно поступать аналогичным образом — держать 70% российских активов (50% акций и 20% недвижимости). Нужно отметить, что в США с новой силой развивается QE (количественной смягчение), печатный станок работает на полную. В тоже время рынок США оценен уже недешево (P/E 22 и более). Многие аналитики отмечают, что в наступающем сейчас экономическом цикле будут дорожать природные ресурсы и рынки акций развивающихся стран, таких как Россия.

Иностранные акции в портфеле необходимы, так как никто не знает будущего. И может быть опять рынок акций США будет расти быстрее всех других рынков в мире.

Еще одним плюсом наличия зарубежного портфеля для инвестора является гипотетическая возможность проживания за рубежом на доходы от такого портфеля, если конечно сумма будет достаточна.

Портфели

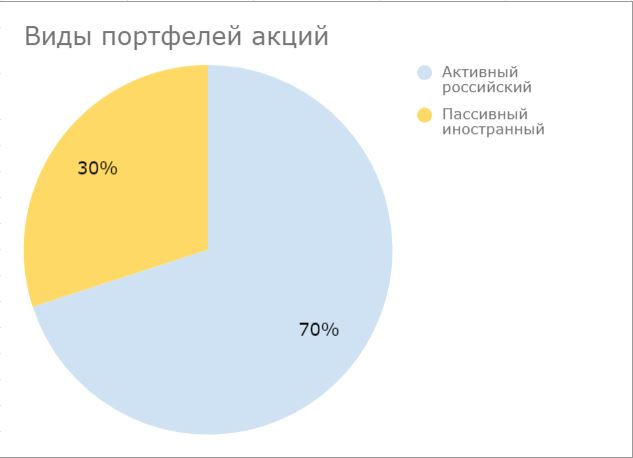

На мой взгляд, российский портфель должен быть активным, не в смысле спекуляции, а в том смысле, что мы осознанно выбираем лучшие дивидендные акции из всех. А зарубежный портфель — пассивным, то есть мы осознанно отказываемся от выбора конкретных акций, а инвестируем вместо этого в индексы.

Такая разбивка связана с тем, что наш рынок низколиквидный, неэффективный, в последние годы находится в боковике или слабо растет, а американский — наоборот. Это означает, что на российском рынке мы можем обойти индекс за счет выбора ценных бумаг, и лучшая стратегия для него — дивидендная. А на американском рынке обойти индекс не получится. Здесь стратегия проще: купил индексы и держи.

Еще одна гипотеза по такой разбивке: индексное инвестирование дает отличные результаты на общем росте рынка, длящемся годами и десятилетиями, а активное управление — на боковом или падающем рынке в рамках аналогичных периодов.

Также отмечу преимущество наличия дивидендного портфеля: высокий дивидендный доход (10-12%) предоставляет инвестору свободу его использования, как для дальнейшего инвестирования, так и текущего потребления.

Источники дохода

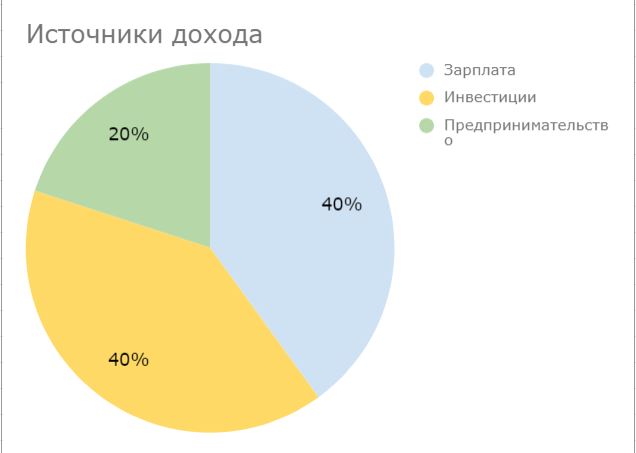

Если работник инвестирует годами, то значительную часть дохода он начинает получать от своего инвестиционного портфеля: в виде дивидендов по акциям и купонов по облигациям. На рисунке я им выделил равные доли по 40%, инвестор как бы находится здесь на середине своей карьеры. Со временем пассивный доход станет больше, чем зарплата. И тогда уже можно будет задуматься о досрочной пенсии.

20% доходов я отвел на предпринимательство без наемных работников (самозанятость). Такой дополнительный источник дохода, помимо работы, поможет продвинуться инвестициях и улучшить уровень жизни. У каждого работника есть вечера и выходные. С приходом интернета в города и даже в села можно что-то придумать для дополнительного дохода.

Выводы:

Успешный инвестор должен применять принцип диверсификации ко всем областям жизни, а не только к своему портфелю. Жить не только будущим, но и настоящим. Проценты могут варьироваться, но принцип остается тот же: разделите вложения своих денег, времени, сил на разные части, сферы, составляющие, имеющие разные характеристики и защищающие от разных ситуаций, и поддерживайте баланс по долям таких вложений.