Рассмотрим 2 стратегии на рынке: А. построение антихрупкого портфеля по Н. Талебу и концентрированного портфеля. Один из них безопасный, другой — доходный, но рискованный.

Антихрупкий портфель по Н. Талебу

Если вы читали «Антихрупкость» Н. Талеба, то помните его рекомендацию по портфелю: 90% вложить в безопасный и надежный актив, а 10% — в рискованный.

В нашем случае в качестве безопасного актива могут выступать короткие ОФЗ (до полугода) и вклады в Сбербанке и ВТБ. А 10% можно выделить на какие то рискованные акции или крипту, типа «взлетит — не взлетит».

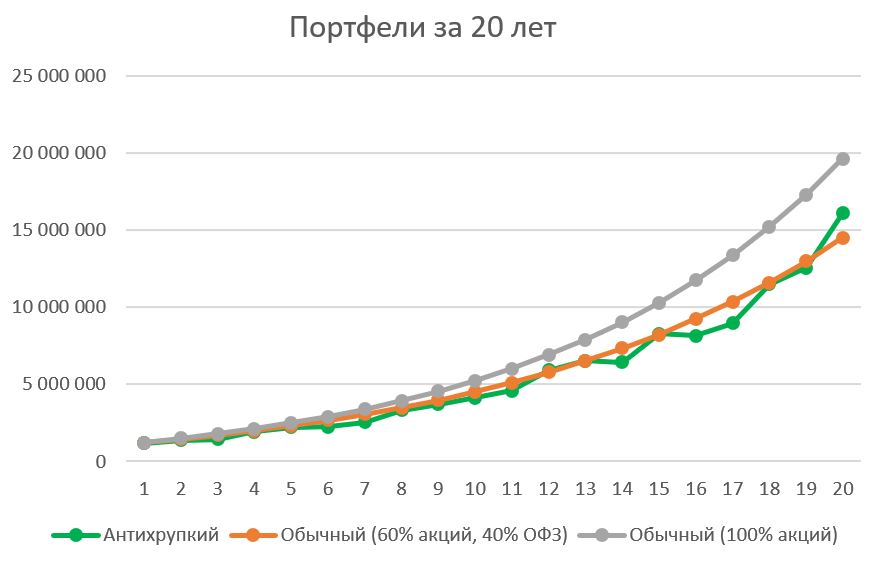

Давайте смоделируем 3 портфеля: антихрупкий (90% — ОФЗ и 10% акции), обычный с облигациями (60% — акции, 40% облигации) и обычный без облигаций (100% — акции). Допустим, ОФЗ будут давать 8% в год, а акции -13% в год. Инвестор в первый год вложил 1 млн. руб. Затем каждый год добавляет по 100 000 руб. Ребалансировка портфеля происходит каждый год.

Антихрупкий портфель. В нем есть особенность: за счет выбора крайне рискованных акций, эти акции иногда будут вырастать сразу в 3 раза — 3 раза за 10 лет (случайным образом), но 2 раза за 10 лет (случайным образом) превращаться в ноль.

Как мы видим антихрупкий портфель (зеленый) обогнал обычный портфель (60% акций, 40% облигаций), но уступил портфелю, полностью состоящему из акций. Доходность антихрупкого портфеля получилась хорошая — 14,9% (сргеом.). Причем эта доходность получена фактически без риска. Но и она может быть увеличена, если эти супер-рискованные акции будут вырастать не в 3 раза, а, например, вам повезет, вы найдете новую теслу или эпл, и акции вырастут в 20 раз. Также можно поиграться с периодом ребалансировки — если акции хорошо росли в течении года — отложить ее еще на год. В любом случае меньше, чем доходность ОФЗ, вы вряд ли получите.

Концентрированный портфель

Для молодых и задорных. Суть его проста: не надо «размазывать кашу по тарелке», дробить портфель на части, а всю котлету (100%) вложить в одну акцию. Но на свои, плечо не рассматриваем.

Почему не надо размазывать — потому что одна акция в портфеле хорошо выросла, другая нет, а третья упала, и в результате портфель растет не так быстро, как хотелось бы, рост хорошей акции нивелируется падением других, зачем же пропускать этот рост и набирать в портфель балласт.

Предположим, одна хорошая акция занимает у вас 10% портфеля. Она выросла в 3 раза, остальные — болтались в болоте. В итоге вы получили +20% к портфелю вместо X3, если бы вы были в ней на 100%.

Единственный риск — что вы не угадаете с выбором хорошей акции, и она не вырастет или вообще пропадет. Что тут сказать — это вопрос вашей компетенции по фундаментальной оценке акций и желания нести риски.

Зачем так концентрировать — чтобы быстрее и больше. А потом когда уже много, можно и диверсифицировать, делить, ребалансировать и пр.

Сам я использовал концентрированный подход при покупке Мечел. пр. Он вырос в 2,4 раза с 2019. Далее в конце 2021 я переложился в Газпром, но к сожалению взял плечо, и счет обнулился в феврале 2022. Но плечо — это уже другая история, история черного лебедя, а сами акции были выбраны правильно и проданы вовремя.

Сложно ли угадать акцию, которая вырастет в 2-3 раза. Думаю что нет. Особенно сейчас бери любую голубику, и она вырастет как на дрожжах, надо лишь подождать пару лет. С эшелонами посложнее, но туда лучше не лезть, если не умеешь, а то получится как с Петропавловском (с 20 до 3 руб. вниз). А если явных идей на рынке нет — сидите в ОФЗ.

Но это рискованная стратегия. Можно проиграть все, поэтому это не совет, а просто демонстрация. И далеко не для всех. Уж лучше иметь антихрупкий или обычный диверсифицированный портфель.

Данная статья НЕ является индивидуальной инвестиционной рекомендацией.