В недавнем своем топике о портфеле ИИС я написал о том, что продал паи ПИФа Арсагеры «акции 6.4», потому что они проиграли индексу Мосбиржи. Сегодня мне позвонил представитель УК Арсагеры и мы выяснили, что я покупал паи двумя платежами в разные сроки, поэтому доходность нужно считать по-другому. Что ж, я честный человек и признаю свою ошибку в расчетах.

Доходность паев

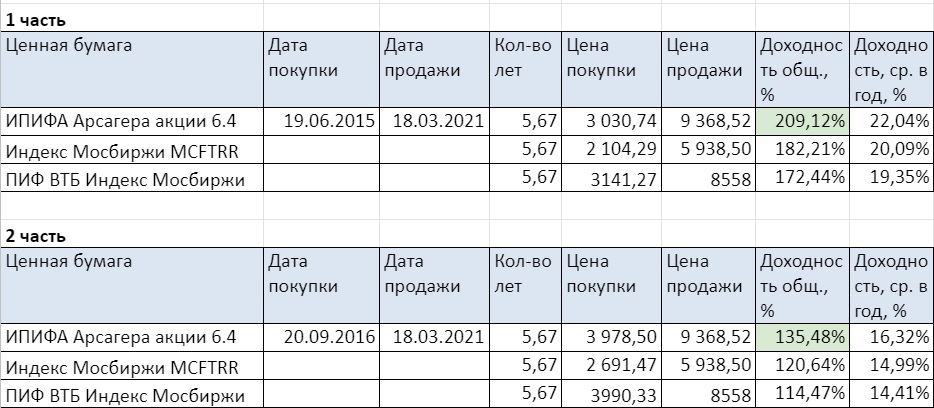

Оказалось, что я забыл, что купил паи двумя платежами: в 2015 и в 2016 годах. А в таблице у меня стояла средняя цена всех покупок.

Я пересчитал, и получилось, что паи Арсагеры «акции 6.4.» опередили индекс Мосбиржи за указанные в таблице периоды.

Мы разошлись в оценках, что брать за бенчмарк, поэтому я привел два показателя: индекс Мосбиржи полной доходности после налогов и паи индексного ПИФа ВТБ.

Почему я взял индекс Мосбиржи полной доходности после налогов — чтобы нивелировать комиссию индексного фонда.

В любом случае Арсагера опередила индекс, в среднем на 1-2% ежегодно.

Налоги

Мне сообщили, что возможно НДФЛ при погашении паев можно было избежать, если дождаться готовящегося преобразования интервального фонда в открытый. Но я не обратил внимание, нужно еще изучить этот вопрос. В любом случае оставлять портфель в активно управляемом ПИФ я не планировал.

Почему в целом я за индексные инвестиции

В настоящее время общепризнанным мировым стандартом для инвесторов является пассивные индексные инвестиции. Об этом говорит и сам У. Баффет.

В 90% случаев инвесторам подходит простой портфель из широкого индекса акций (например, индекса Мосбиржи или S&P 500), и какой то доли облигаций. Купи и держи 30 лет. И вы победите 96% всех фондов, управляющих, брокеров и т.п.

В 10% случаев — инвесторы выбирают активное инвестирование, когда:

1) для их жизни нужны повышенные дивиденды, именно высокий денежный поток

Индекс S&P 500 дает 1-2% дивидендов, индекс Мосбиржи — побольше, 3-6%.

Этого в общем случае мало, чтобы жить на дивиденды или осуществлять какие-то проекты за пределами рынка, например, покупать недвижимость. Либо вам нужен очень большой портфель, чтобы этих малых дивидендов хватало, либо придется продавать акции из портфеля, чтобы финансировать свои расходы. А жизнь может сложиться так, что продавать придется на дне рынка..

Чтобы не нужно было продавать акции из портфеля, инвесторы формируют дивидендные портфели. И поскольку индексные портфели дают мало дивидендов, приходится дивидендные портфели делать активными (то есть выбирать в них акции самому или с помощью услуг других людей).

2) вы стремитесь обойти индекс, заработать больше

Это актуально, если ваши сбережения и доходы малы, а вы хотите достичь своих целей быстрее, ощутить богатство молодым -)

При этом вы должны понимать, что ваш шанс обойти индекс — всего 20%.

В США даже меньше, а у нас может быть чуть больше. Инвестировать вы можете сами или с помощью кого-то.

Как правило, люди не осознают, насколько шанс обойти рынок на длинной дистанции мал. В 80% случаев вы проиграете индексу.

3) вы сам — профессионал

Если вы разобрались с фундаментальным анализом, то почему бы не инвестировать самому. Это интересно, увлекательно. Но опять же помните о 20% шансе побить индекс.

Как же быть с активными фондами

Проблемы активных фондов заключается в том, что они:

— как правило проигрывают индексу на длинных дистанциях (и исключение лишь подтверждает правило),

— берут с вас повышенную комиссию (например, 2,5% в год и более);

— имеют повышенные риски, связанные с человеческим фактором при принятии решений;

— непрозрачностью сделок;

— отсутствием у вас контроля за вашими деньгами.

А уж если на российские биржи придут зарубежные индексные ETF от Vanguard, Blackrock с комиссией в 0,05%, то дни активных ПИФов считайте сочтенными.

На мой взгляд, если вы уж собрались инвестировать активно (по указанным выше причинам), то лучше это делать самостоятельно на своем брокерском счете, выбирая акции. Если будете выбирать акции сами, то желательно подучиться по бухучету и фундаментальному анализу, читать отчеты компаний и не верить желтой прессе.

Что касается меня: если бы я не занимался фундаментальным анализом, если бы мне было бы не интересно, я бы просто вложил деньги в индексный фонд.

Данная статья НЕ является индивидуальной инвестиционной рекомендацией.