Все говорят, что нужно инвестировать долгосрочно (15-20-30 лет), а лучше пожизненно. Но никто толком не объясняет, когда же можно перестать пополнять портфель. Ведь инвестируя, мы ограничиваем себя в потреблении сейчас, чтобы больше получить потом. Сколько же лет пополнять портфель? Когда можно начать тратить всю зарплату, ничего не откладывая? Давайте рассчитаем.

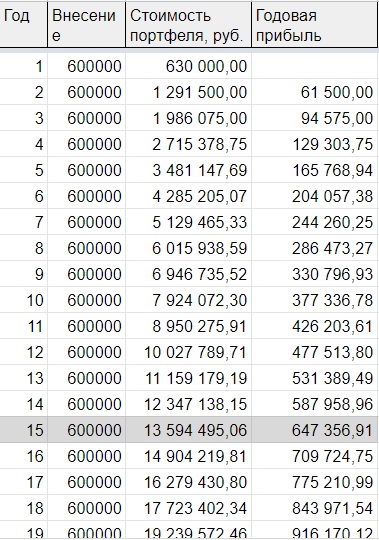

Представим ситуацию: человек инвестирует деньги в портфель в течение 30 лет. Сумма ежемесячных инвестиций значения для наших расчетов не имеет, так как расчеты это не меняет. Но условно пусть будет 50 000 руб. в месяц.

Есть три варианта доходности (в реальном выражении, выше инфляции):

- 5% годовых

- 10% годовых

- 15% годовых

За точку, когда можно подумать об остановке пополнений портфеля, возьмем год, в который прирост портфеля или дивиденды превысят годовую сумму вложений в портфель.

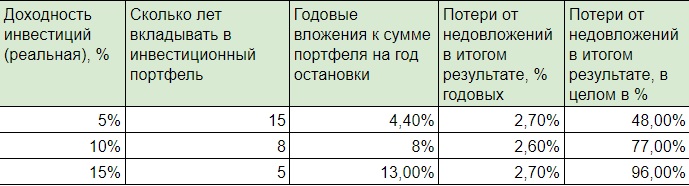

При 5% доходности это будет 15-й год (выделено серым).

При 10% доходности — 8-ой год, а при 15% — 5-ый год.

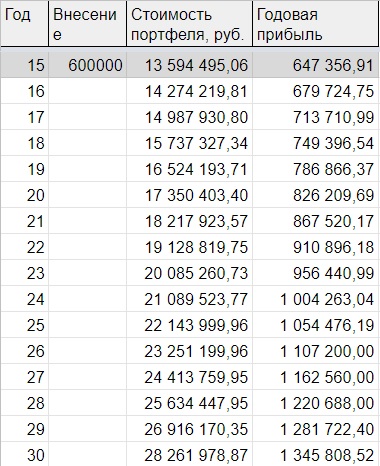

Как изменится наш результат, если перестать пополнять портфель, начиная с 16-го года, но при этом продолжать инвестировать до конца 30-летнего срока, ничего не изымая из портфеля.

Свел в таблицу. Напоминаю, что это пример с доходностью 5%.

Получается, что мы потеряем 48% в конечном результате, поскольку 15 лет не пополняем портфель. В годовой доходности потери составят 2,7% в год.

При этом сумма пополнения портфеля в 15-ый год к его стоимости на конец года составила бы 4,4%.

А теперь внимание, самое главное!

Стоит ли потеря доходности 2,7% годовых на промежутке 15 лет того, чтобы откладывать потребление на 4,4% от стоимости портфеля в год.

Пока вывод не однозначный, поскольку разница между 2,7% и 4,4% не велика.

Давайте посмотрим на примерах других годовых доходностей портфеля.

А вот при доходности портфеля в 10% годовых, разница между отложенным потреблением в размере 8% портфеля и потерей от недовложений в размере 2,6% уже гораздо больше. И уже очевидно, что шкурка выделки не стоит: на 9-й год лучше перестать пополнять портфель и начать тратить свои очередные взносы на повышение своего уровня жизни.

Или можно их инвестировать уже не в рынок акций, а во что-то другое, например, недвижимость.

Выводы:

- Перестать пополнять инвестиционный портфель имеет смысл тогда, когда его ежегодный прирост или сумма дивидендов превысят ваши годовые вложения в него.

- При разных средних доходностях портфеля это будут разные года: при реальной доходности в 5% — это 15-ый год, 10% — 8-ой год, 15% — 5-ый год. Перестать пополнять портфель можно со следующего за ним года.

- Для того, чтобы эта модель работала:

- вы должны взять максимальную годовую сумму ваших инвестиций. Если вам повысили зарплату и ваши инвестиционные возможности увеличились, нужно пересчитать модель, и возможно, еще какое-то время продолжить инвестировать;

- в качестве доходности нужно взять средне-годовую геометрическую, не завышать ее в удачные года, иначе не сойдется;

- всю прибыль портфеля реинвестировать до конца срока инвестирования.

- После того, как вы перестанете пополнять портфель, освободившиеся средства можно направить на потребление (повышение вашего уровня жизни) или инвестировать во что-то другое, например, недвижимость.