УК Тинькофф Капитал объявила о создании БПИФа на основе стратегии «Вечного портфеля» (в изначальном переводе это «всепогодный портфель», автор — Рей Далио). Рассмотрим, что это за стратегия и стоит ли в нее инвестировать деньги.

Цели портфеля и экономические сезоны

Всепогодный портфель призван снизить риск инвестора и в тоже время обеспечить рост портфеля в различных экономических условиях.

Согласно теории Рэя Далио на цены активов влияют следующие факторы:

- высокая инфляция;

- дефляция;

- экономический рост;

- замедление экономики.

В соответствии с этим факторами он выделил 4 сезона:

- Инфляция более ожидаемой

- Инфляция менее ожидаемой

- Рост экономики больше ожидаемого

- Рост экономики меньше ожидаемого

В течение каждого из сезонов есть объекты (классы) инвестиций, которые чувствуют себя лучше, чем другие: растут или меньше падают. И кажется, что идея проста — собрать в портфеле каждый из этих классов, чтобы его защитить и обеспечить рост.

- В первый сезон хорошо растут золото и товары

- Во второй сезон растут акции и сохраняет свою ценность кэш (краткосрочные облигации)

- В третий сезон хорошо растут акции, золото и товары

- В четвертый сезон сохраняет свою ценность кэш (краткосрочные облигации)

Состав портфеля

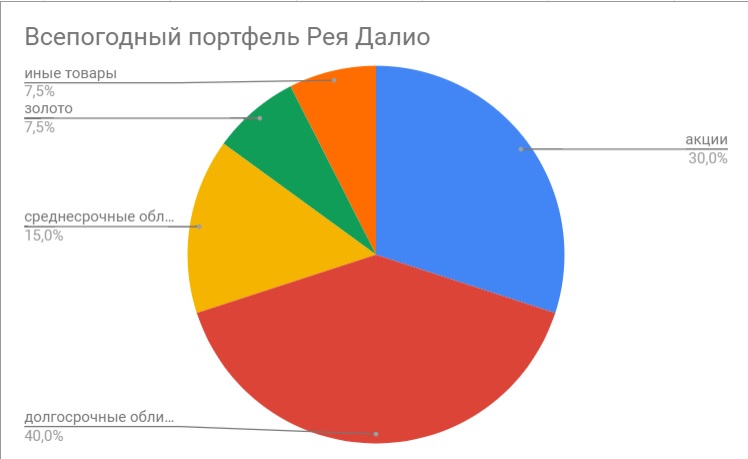

В связи с этим Рей Далио предложил составить всепогодный портфель из следующих объектов (классов) инвестиций в определенных долях:

- акции — 30%

- долгосрочные облигации — 40%

- среднесрочные облигации — 15%

- золото — 7,5%

- иные товары — 7,5%

Если говорить конкретнее, то в качестве акций обычно берут ETF широкого рынка США (или ETF на S&P 500), в качестве долгосрочных облигаций — ETF на 20-летние гос. облигации США, а в качестве среднесрочных облигаций — на 3-7 летние, в качестве золота и товаров — соответствующие им ETF (gold, commodities).

Получившиеся особенности портфеля:

- мало акций — это ограничит рост портфеля;

- много облигаций — снизит риск портфеля, он меньше будет колебаться;

- 15% золота и товаров — выручат портфель во время высокой инфляции.

Результаты портфеля

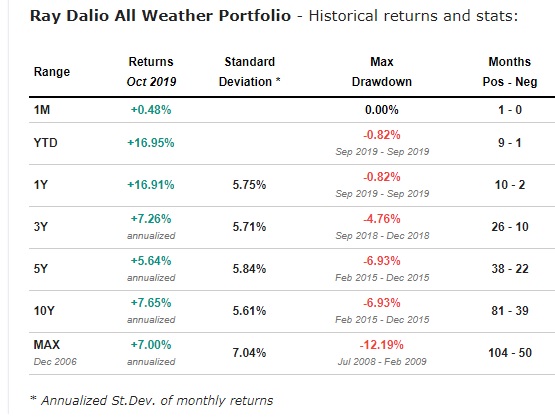

Данные с сайта.

Как мы видим, за 13 лет всепогодный портфель показал неплохую доходность в 7%. Хотя она меньше, чем у S&P 500, но и риск меньше — всего 7%.

А конкретнее, давайте смоделируем и сравним через portfoliovisualizer.com два портфеля с 1999 года. Первый портфель Рея Далио (синим), второй портфель — 100% акций США (красным).

Как мы видим, портфель Рея Далио проиграл по доходности портфелю из 100% акций США: средняя доходность первого составила 6,7%, а второго — 8,3%. Однако риск портфеля Рея Далио оказался в 2 раза ниже (6,8% против 15%), и максимальная просадка меньше.

Выводы

Всепогодный портфеля Рэя Далио, на мой взгляд, хорошо подойдет для людей старшего возраста, которые:

- уже накопили капитал, и собираются его только тратить

- готовы пожертвовать доходностью портфеля для снижения риска

Если же вам до пенсии еще далеко, то этот портфель кажется слишком консервативным. В условиях, когда процентные ставки по миру снижаются, а в некоторых странах становятся отрицательными, вероятно, 55% облигаций в портфеле не будут показывать хорошую доходность, а акций в нем слишком мало (30%), чтобы обеспечить рост портфеля.

Наличие в портфеле золота и товаров кажется мне и вовсе избыточным для диверсификации портфеля, поскольку, как показало мое исследование, единственную отрицательную корреляцию с акциями США в последние годы имеют 1-3-летние облигации США, а вовсе не золото и товары.

Да и классификация сезонов усложнена и построена больше на ожиданиях, чем на реальных фактах. Например, лучше выделить следующие 3 сезона:

- высокая инфляция + падение экономики

- низкая инфляция + рост экономики

- низкая инфляция + падение экономики

Сезон высокой инфляции и одновременно роста экономики мне кажется нереалистичным.

Акции хорошо вырастут во втором сезоне, облигации защитят портфель в третьем сезоне. А первый сезон нужно просто переждать. Конечно облигации частично обесценятся, и акции сначала упадут, но со временем акции догонят и перегонят любую инфляцию, и компенсируют частичное обесценение облигаций. То есть акциям нужно дать время 1-2 года для разгона в первом сезоне.

Как гласит принцип бритвы Оккама: «не следует множить сущее без необходимости», поэтому в портфеле достаточно 2-х классов активов: акций и облигаций. Это касается как пассивных портфелей, так и активных, в том числе дивидендных, в которых облигации также присутствуют.

Чем длиннее временной горизонт до пенсии, тем больше должно быть акций в портфеле. Если у вас есть источники дохода (работа, бизнес), и вы инвестируете на срок 30 лет, в течение которого изымать деньги из портфеля не собираетесь, то можно вообще вложить 95% в акции и 5% — оставить в облигациях на случай просадки. Конечно, такой портфель будет весьма волатильным, не всякий вытерпит его просадку, но зато и более доходным и эффективным, чем всепогодный портфель Рэя Далио.

Покупать ли БПИФ от Тинькова по стратегии «Вечный портфель». Перед тем как покупать нужно учитывать, что возможно его доходность будет ниже, чем вы предполагаете, так как этот портфель консервативный. Кроме того, нужно смотреть на комиссии. Если комиссия будет 1% и выше, то в современных условиях такая комиссия кажется чрезмерной.