Скоро 1-ое сентября. Настала пора вспомнить основные ошибки начинающих и продолжающих инвесторов, чтобы их не повторять в наступающем учебном году. Начну с места в карьер.

1. Концентрация на акциях, а не на Зарплате

Многие, когда знакомятся с акциями и фондовым рынком, начинают буквально гипнотизировать котировки, проверяя их несколько раз в день, зависают на форумах об акциях и сидят в телеграмм каналах, залипают на ютуб и другой подобной околорыночной тематике, при этом сами внесли на брокерский счет сущие гроши. Ребята, я вам открою большой секрет, если вы этого не знали.

Грош хоть на 100 помножь, все равно получишь грош. И интернет эту ситуацию не изменит.

А если серьезно, внесли вы, например, 500 000 руб. на фондовый рынок. Допустим выросли они даже в 2 раза. Ну получится 1 миллион. А за вычетом НДФЛ (13%) и того меньше — 935 000 руб. Изменят эти деньги вашу жизнь? Перевернут? Нет.

Только учтите что *2 на рынке бывает достаточно редко. Далеко не каждый год и не всем. Никто на рынке не желает взять и отсыпать вам денег. Даже при правильных подходах к инвестированию реально рассчитывать на 10-20% доходности в год. Тогда, вложив 500 000 руб., вы получите через год 587 000 руб. (при 10% доходности). Как то так.

Так стоит ли ради 10-20% доходности на ваши небольшие взносы посвящать столько времени околорынку? Это называется лудомания. Может вместо этого стоит повысить свою зарплату или другие доходы, чтобы больше инвестировать?

Понятно, что повысить зарплату или другие доходы не так просто, здесь есть несколько стратегий:

1) взять на себя новый проект или участок работы, повысить свою ответственность;

2) улучшить квалификацию в тех областях, в которых нуждается работодатель;

3) сменить работу или, если вы проживаете в маленьком городе, переехать в большой город;

4) сменить профессию;

5) заняться предпринимательством.

В общем пути есть, было бы желание. Я не говорю о том, что людям с небольшими доходами, которые не желают или объективно не могут их увеличить, не нужно инвестировать. Нужно. Но тогда — четко понимать, что с маленькими взносами для успеха потребуется много лет (15-20), и околорынок не увеличивает ваш портфель, хоть зачитайтесь и засмотритесь.

Я бы сконцентрировался на двух вещах: а) увеличение зарплаты и других доходов всеми возможными способами б) максимальные взносы на брокерский счет (для этого потребуется сильно экономить). И при этом я купил бы ETF (БПИФ) на индекс Мосбиржи или сформировал простой портфель из самых надежных российских акций (топ 10-20 индекса), и просто пополнял его.

Понятно, что есть действительно пытливые и талантливые люди, которые посвятив время фундаментальному анализу, основам бухучета и налогообложения, финансовой математике и других дисциплинам, станут хорошими инвесторами, финансовыми советниками и учителями. Для них изучение информации по инвестициям будет очень эффективным, даже с небольшими депозитами. Но таковых единицы. Остальные же часто знакомятся с информацией по верхам, не изучая базу и глубину. В таком случае информация по акциям будет скорее вредна, чем полезна.

2. Покупка американских ETF (на S&P 500 и др.) на хаях

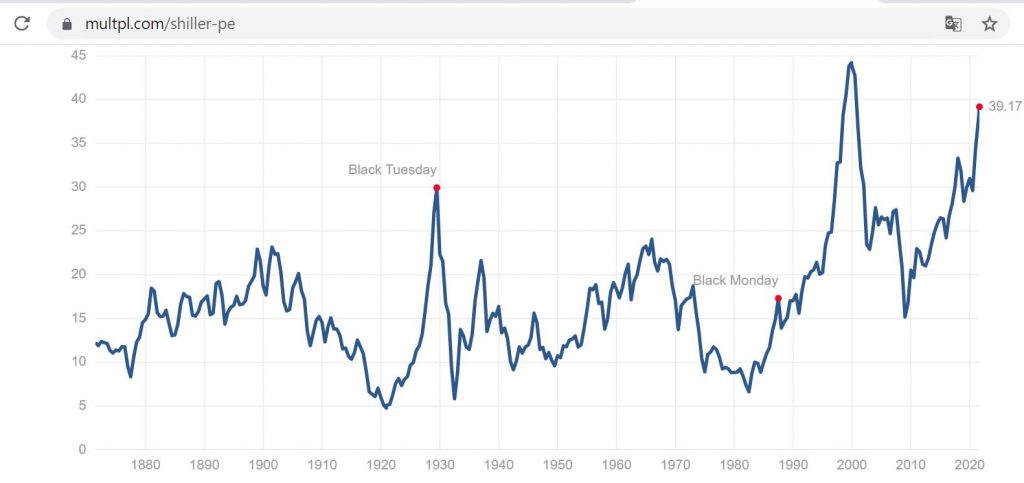

10-летний P/E американских акций достиг 39 (или по-другому ваша инвестиция имеет период окупаемости в 39 лет!). При средних значениях 15-16.

А индикатор Баффета (отношение капитализации акций США к ВВП США) превысил 200%! Понятно, что такие высокие цены акций достигнуты благодаря низким ставкам (низкая стоимость заимствования) и продолжающемуся QE (эмиссия денег).

Но чтобы не говорили представители ФРС, а финансовые законы не отменишь. Чем ниже ставка, тем больше стоят активы, чем выше ставка — тем ниже. И стоит лишь ФРС существенно увеличить ставку, все акции упадут. Но только наши российские акции, вероятно, упадут на 10-30% (их будет держать высокая дивидендная доходность и наличие реальных активов в балансах), то американский рынок может просесть значительно, многие технологические акции могут сложиться в разы.

Зачем ФРС поднимать ставку — потому что эмиссия денег, прорвавшись в реальный сектор, вызывает мощную инфляцию и ухудшение жизни людей. Сильная инфляция увеличивает издержки бизнеса и снижает его доходность. Мы уже видим, что ресурсы растут в цене, а отпускные цены на готовую продукцию просто так не поднимешь — если у людей доходы не выросли (а они не выросли в целом). Таким образом, значительная часть бизнеса по причине высокой инфляции издержек будет загнана в ножницы цен, и ее прибыль упадет, и как следствие, цены акций.

Мы не знаем, когда ФРС начнет поднимать ставку. Может, конечно, они изобретут какой то сверххитрый ход. Но пока этого не видно.

Как только в течении несколькиз лет S&P 500 перестанет расти, хомяки со всего мира побегут вон из американских ETF и всех накроет лавиной. Падение будет ускоряться как снежный ком.

Мне могут ответить, что мол есть такая стратегия — если будет падение или стагнация S&P 500 в течение 10 лет и во время нее покупать акции, все равно выйдешь в прибыль в итоге. Но многие ли насколько сильны духом, чтобы в течение 10 лет, когда американский рынок рухнул или стагнирует, раздаются плохие новости в СМИ, показатели компаний не растут, многие ли имеют силу покупать. Боюсь, что для большинства это закончится продажей портфеля в убыток и уходом с рынка. Зачем же лезть во что не понимаешь.

В последние годы модно критиковать российские акции. Мол вот девальвация, они не растут в долларах и т.п. Типичная ошибка хомячка, который не помнит прошлого, потому что его не было еще недавно. Цикл технологии — сырье развернулся. Теперь дорого сырье.

3. Покупка модных технологических американских акций

Еще хуже. Вы не разбираетесь ни в бизнесе, ни в бухучете, не изучаете отчетность и купили модные на форумах американские акции, хайтек или «дивидендных аристократов». На такой низкой ставке ФРС 0-0,25% вырастет даже полный шлак.

Если индексный фонд как то диверсифицирует риски, поскольку в нем много разных акций и может быть что-то из них не сильно упадет, то при покупке индивидуальных акций с P/E 100 (100 лет окупаемости) вы должны понимать, что случится при поднятии ставки.. Ваш депозит ÷ 5.

4. Парковка денег в облигациях в ожидании падения S&P 500

Попытка заработать на классической разбалансировке: когда упадут акции, продать облигации и докупить упавших акций. Но на этот раз может так не сработать. Например, S&P 500 не будет падать 10 лет, и расти не будет. А инфляция за эти годы съест 50-70% ценности ваших облигаций. Как вам такой пример.

5. Плечи

Погребли многих. Лучше их совсем не брать. Ваша «очевидная» ставка на идею может не сработать, и акции, которые вы взяли в долг, могут упасть в цене, вас же отмаржинколят.

Представьте, ваш брокер берет 16-18% в год за плечо. Чтобы их отработать акции должны вырасти на 40% (20% чтобы отработать проценты и 20% хоть какая то прибыль). Это сложно и много. А вдруг не вырастут. Тогда вы заплатите банку эти проценты на пустом месте.

Мне лично очень тяжело на брокерском счету брать плечи психологически. Рождается беспокойство, я этого не люблю.

Если уж решили взять плечи, лучше взять потребкредит под 11,5%, чем плечо под 18%. Но расходы по потребкредиту обязательно должны быть закрыты какими-то дополнительными стабильными доходами. Иначе вы несете повышенный риск.

6. Излишняя уверенность в своих силах

Если вы хороший профессионал в своей сфере (бизнесмен, инженер, программист, стоматолог и т.д.), это не означает, что вы одновременно будете успешным инвестором. Инвестиции это профессия. Для освоения каждой профессии нужно учиться (осваивать конкретные дисциплины) и иметь опыт владения собой и навыки. По моим ощущениям (а я 14 лет на рынке), для более менее освоения предмета потребуется 10 лет.

Можно конечно и не учиться, но тогда не выбирайте конкретные акции. А если полезли в конкретные акции — будьте добры.

Почему то для многих это не очевидно. Каждый думает, что инвестировать легко может каждый сам. Но рынок — универсальное лекарство, который вылечит и это заблуждение с годами.

Данная статья НЕ является индивидуальной инвестиционной рекомендацией.