С 2014 года формирование накопительной пенсии было заморожено. Однако всех интересует судьба тех средств, которые были накоплены до заморозки, с 2002 по 2014. Кто-то оставил эти средства в ПФР («молчуны»), а кто-то перевел в НПФ.

Посмотрим, какой результат получили ВЭБ и НПФ по пенсионным накоплениям, и превзошел ли он инфляцию.

Примечание 1: данные по доходности инвестирования пенсионных накоплений ВЭБ и НПФ приведены по состоянию на 9 мес. 2020 года. Сейчас уже середина марта 2021 года, и до сих пор нет данных за 2021. Возникает вопрос почему так долго, неужели они считают доходность вручную..

Примечание 2. Статистика взята с сайта ЦБ РФ https://www.cbr.ru/RSCI/statistics/ За основу для расчета доходности НПФ взята средняя арифметическая доходность пенсионных накоплений в различных НФП за год, без учета объема средств в управлении.

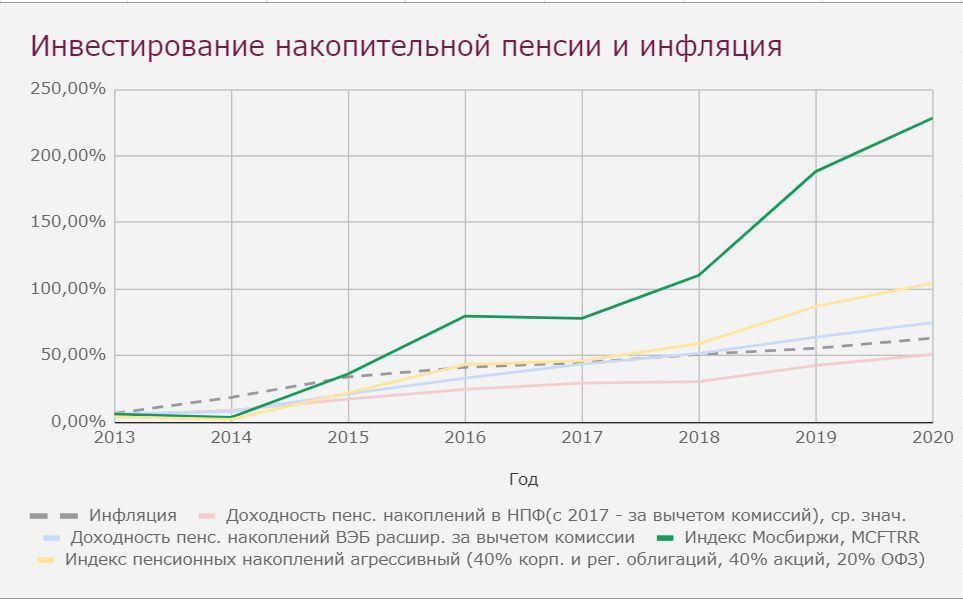

Доходность инвестирования пенсионных накоплений

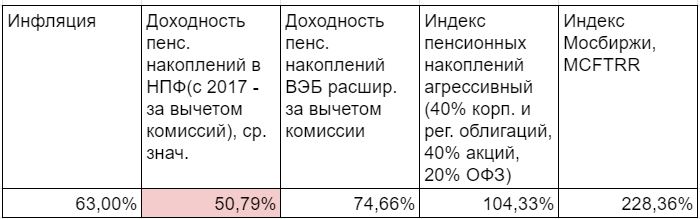

Как мы видим из графика, за период с 2013 по 2020 при инвестировании пенсионных накоплений (другими словами — накопительной части пенсии) НФП проиграли инфляции. Если вы перевели свою накопительную пенсию в НПФ из ПФР, ваши накопления сократились в реальном выражении. Потери составили 12% за 7 лет или 1,6% в год.

ВЭБ инвестировал лучше, и обошел инфляцию, примерно на те же цифры (11,7% или 1,6% в год).

При этом, если бы пенсионные накопления вы вложили в портфель на индекс Мосбиржи, то доходность бы составила 228% (18,5% в год).

Но я понимаю, что все деньги пенсионеров нельзя держать в акциях, какую то часть нужно держать на вкладах банков и в облигациях для текущих и ближайших пенсионных выплат. Кроме того, пенсионный портфель должен быть более консервативным.

Возьмем индекс пенсионных накоплений «агрессивный«, созданный Мосбиржей. Уж не знаю, почему он называется агрессивным, если предполагает инвестирование 40% в акции, а 60% — в гос. и мун. облигации. Это же классический портфель 60-летнего пенсионера. Доходность этого индекса составила 104% (10,7% в год). Уже гораздо лучше.

То, что при инвестировании пенсионных накоплений НПФ проигрывают инфляции — это проблема для общества.

Масштаб проблемы

Под управлением НПФ находится 2,89 трлн. пенсионных накоплений, а под управлением ВЭБ — 1,95 трлн. Это огромные цифры.

При этом НПФ имеют право взимать следующие комиссии ежегодно:

— 0,75% от средней стоимости чистых активов фонда в качестве постоянной части;

— 15% дохода от инвестирования (success fee) в качестве переменой части.

Заметьте, что постоянная часть взимается даже при убытке, а 15% берется не от реального дохода (выше инфляции), а от любого.

По имеющимся данным с 2017 по 2020 годы разница в доходности НПФ до и после уплаты комиссий составляла в среднем 1,2% от пенсионных накоплений в год.

Если умножить 2,89 трлн. на 1,2% получится 34,7 млрд. руб. в год комиссий. Эту могут получать НПФ, даже проигрывая инфляции. Этих денег хватило бы, чтобы вернуть по 900 руб. всем кто платил взносы на накопительную пенсию (37,2 млн. человек).

Мне кажется странной сама идея платы за успех (15% от дохода) в пользу НПФ. Инвестирование денег пенсионеров — это не скачки на ипподроме, не азартные игры, не бизнес, а социальная функция общества для обеспечения выживания будущих пенсионеров. Социальная функция должна выполняться без получения прибыли (должна производится лишь компенсация оправданных затрат) или с экономически оправданной строго тарифицированной прибылью, которая должна иметь связь с капиталовложениями бизнеса для развития этой социальной функции.

Например, в рамках тарифов на электроэнергию генераторы, сети и сбыты получают прибыль, но при этом первые два из них осуществляют существенные капиталовложения для обеспечения нужд общества — строят электростанции, протягивают и ремонтируют электросети на тысячи километров.

Какие же капиталовложения несут НПФ и куда, получая 15% от дохода..

Кстати, к ВЭБ у меня меньше вопросов. Его комиссии немного скромнее — не более 1,1% от средней стоимости чистых активов в управлении + 0,02%. Но фактически комиссия оказывается меньше, например, за 9 мес. 2020 года примерно 0,4%. Это приемлемо (как комиссия), но доходы ВЭБ ниже, чем нужно для пенсионеров.

Почему НПФ проигрывают инфляции, а ВЭБ — простому пенсионному портфелю (40% акции, 60% облигации)

Ответов несколько.

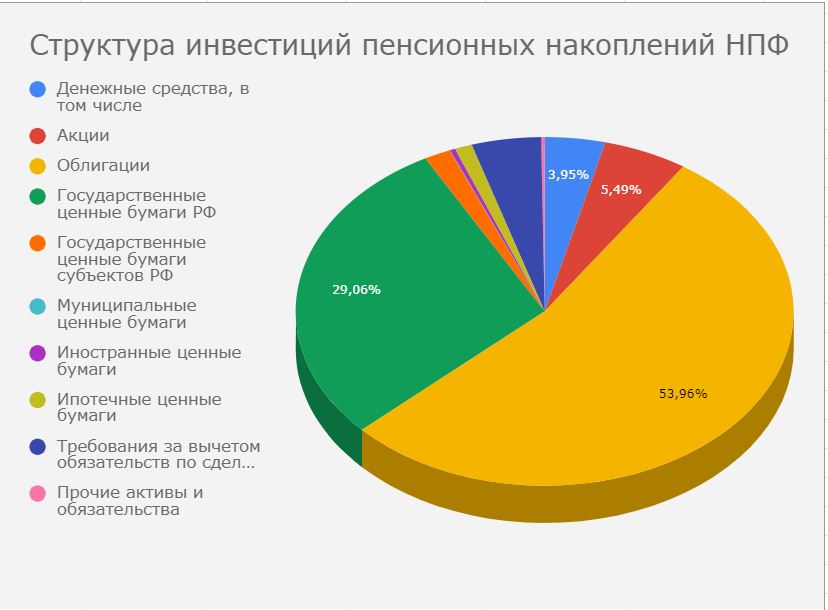

1. Структура вложений

Пример за 9 мес. 2020

Как мы видим, в портфелях НПФ и ВЭБ по пенсионным накоплениям совсем мало акций (5,5% у НПФ, а у ВЭБ — меньше процента). Основное отличие между портфелями — в величине банковских депозитов. В портфеле ВЭБ их больше.

Кроме того, НПФ «балуются» сделками репо (синий сектор) — 4,5%: дают в долг имеющиеся ценные бумаги или берут в долг бумаги и шортят рынок. Может быть, одна из причин отставания НПФ от ВЭБа и от инфляции — странные сделки с репо.

«Государственные ценные бумаги» (зеленый сектор) — это ОФЗ. А «Облигации» — это скорее всего, корпоративные облигации.

В портфеле ВЭБа меньше корпоративных облигаций, которые являются менее надежными чем, например, ОФЗ, или депозиты в крупных банках. Это также может являться одной из причин отставания НПФ от инфляции.

Имея мало акций и много депозитов и облигаций в портфеле сложно победить инфляцию, потому что депозиты обычно, а облигации часто проигрывают инфляции. А достичь доходности, хотя бы приближенной к индексу Мосбиржи, практически невозможно, потому что акции приносят значительно больше, чем облигации в долгосрочном периоде.

Даже сейчас, по текущему законодательству НПФ могут иметь до 65% российских акций публичных АО в портфеле пенсионных накоплений (согласно пп. в) п. 2 Постановления Правительства РФ от 30.06.2003 N 379). Но они не делают этого, предпочитая почти все вкладывать в корпоративные и гос. облигации.

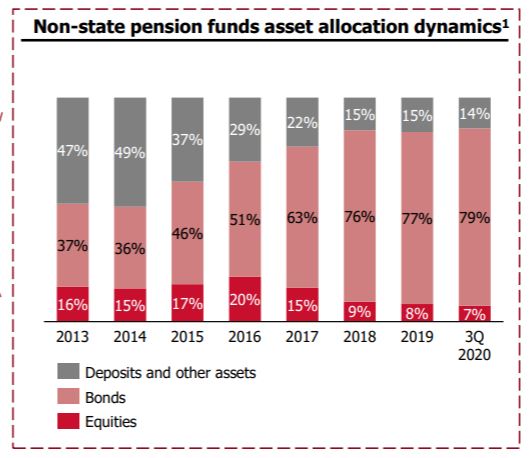

2. Несвоевременная перекладка между активами

Слайд из презентации Мосбиржи https://www.moex.com/s865

Как мы видим, с 2013 года НПФ сначала увеличили долю акций до 20% в 2016, а потом стали уменьшать ее до 7%.

Когда инфляция и ставка ЦБ РФ были высокими в 2014-2016 годах НПФ в составе пенсионных накоплений увеличивали долю акций до 20%, а когда инфляция и ставка ЦБ РФ стали устойчиво снижаться, НПФ стал уменьшать долю акций.

Но это же парадокс! Каждый инвестор знает, что акции растут при снижении инфляции и ставки ЦБ, и падают при повышении. Зачем же было уменьшать долю акций после 2016 года? Нужно было держать или докупать акции, и ждать раскрытия их потенциала.

Вместо этого НПФ все увеличивали долю облигаций, покупая дорожающие облигации при снижении инфляции. Надо было облигации покупать наоборот в 2014-2016 годах, когда они были дешевыми. А сейчас, когда НПФ загружены на 79% облигациями, что произойдет, если инфляция опять повысится до 10% (а она уже повышается)? Облигации просядут в цене, и НПФ покажут отрицательную доходность.

3. Комиссии

О комиссиях говорилось ранее. Наличие постоянной части вознаграждения (0,75% от портфеля ежегодно), взимаемой вне зависимости от реальной доходности портфеля, расслабляет НПФ. А «плата за успех» не создает достаточных стимулов, чтобы рисковать.

4. Займы государству и бизнесу

Видимо, пенсионные накопления используются как «кубышка» для займов государству (в виде ОФЗ) и бизнесу (корпоративные облигации). Это, с одной стороны полезно, но с другой стороны нужно задуматься, что для государства и общества полезнее: краткосрочная выгода от получения дешевых денег будущих пенсионеров сейчас, или их, будущих пенсионеров достойная жизнь на пенсии. В будущем дефицит пенсионного фонда будет только усиливаться, и если не вкладывать средства пенсионных накоплений в акции, они не будут приумножаться, и будущим пенсионерам не что будет жить. А это создаст дополнительную нагрузку на бюджет.

Хорошо, давайте оставим ОФЗ, но пожертвуем корпоративными облигациями. Бизнес пусть занимает на свободном рынке по рыночным условиям, а не берет деньги у пенсионеров.

Как нужно инвестировать пенсионные накопления

Как говорилось ранее, я считаю инвестирование пенсионных накоплений (которые кстати взимались принудительно, как часть страховых взносов, а не были добровольными), социальной функцией государства. В связи с этим инвестировать эти средства должна только государственная компания, например, ВЭБ.

Из инвестиций пенсионных накоплений не нужно делать какую-то мистерию, искусство и т.д. Не надо «управлять» этими инвестициями. Задача — получить среднюю доходность рынка акций и облигаций, и все.

Для того, чтобы это сделать нужно вложить 60% в государственные облигации, 40% — в российские акции согласно индексу Мосбиржи. Причем при растущей инфляции вкладывать в облигации с индексируемым купоном.

Вообще то при постоянно обесценивающемся рубле акций нужно было бы побольше, процентов 80%. Но лучше будет 40%, чем так как сейчас (5,5%).

Вкладывать пенсионные накопления в иностранные акции не считаю правильным, потому что нельзя рисковать пенсионными накоплениями, размещая их в иностранном государстве (США). Если их заблокируют, или спишут по решению Голландского суда, на что будут жить наши пенсионеры. Свои личные средства инвестируйте как хотите, ваш риск. А пенсионные накопления, взимаемые как налоги, — только в российскую экономику.

Комиссия ВЭБ должна быть как у индексного фонда — не выше 0,5%, а если портфель показал убыток — то 0.

При таких условиях есть надежда, что будущие пенсионеры смогут жить на дополнительную пенсию.

Инвестиции имеют две цели: сохранение и приумножение средств. Почему то сейчас сделан акцент на сохранении (калька с зарубежного опыта). Но у них (в США) валюта не обесценивается так как у нас, поэтому смысла вкладывать значительную часть в депозиты и облигации нет. Акцент должен быть на приумножении, на инвестиции в акции. Это критически важно для будущих пенсионеров: сейчас они отдают лишь малую часть своей зарплаты в виде страховых взносов, которая могла бы идти в накопительную часть пенсии. Чтобы мало малое стало большим, нужна большая реальная доходность, которую могут дать только акции.

P.S.

В свое время я перевел свою накопительную часть пенсии в НПФ «Лукойл-Гарант». Думал, что НФП, в отличие от ВЭБа, будет больше покупать акций. Но все оказалось по-другому. Фонд переходил из рук в руки, и в итоге я оказался в «Открытии». В личном кабинете отражен какой-то доход за 2019, а за 2018 был «распределен» убыток, последняя запись от 2019 года. Каков доход за 2020 — не знаю. Нужно постараться вернуться в ВЭБ без штрафов.