Разумный и осмотрительный человек всегда отличался желанием «подложить соломинку». В сфере инвестиций это означает, чтобы в любой ситуации, будь то падение, рецессия или рост, инвестиционный портфель эффективно работал и не сильно проседал в цене.

Попытки создать модель пассивного портфеля, который будет отвечать на все ситуации в экономике, предпринимались много раз на западе. Например, «Постоянный портфель Гарри Брауна», или «Всесезонный портфель Рэя Далио». Но я подумал, почему не создать инвестиционный модельный портфель именно под российскую специфику, и назвать его своим именем. Чем я хуже..Ничем!)

О всепогодном портфеле читайте далее..

Ключевыми особенностями российской экономики являются:

- постоянное падение курса рубля к доллару

- частые и продолжительные кризисы

- высокая инфляция

Наш портфель должен это учитывать, и должен быть составлен из российских активов.

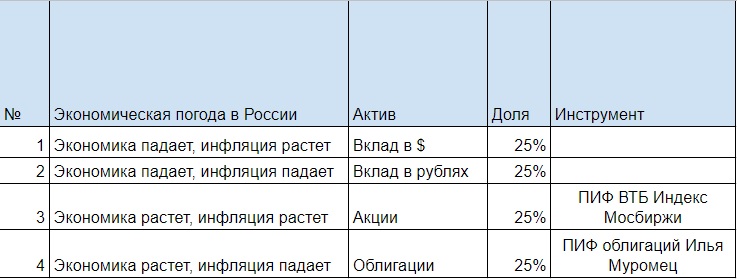

1. Структура всепогодного портфеля

Различают 4 погоды (сезона) в зависимости от падения или роста экономики и падения или роста инфляции. Для каждого сезона наиболее подходит 1-2 актива, которые в нем устойчивы и дают максимальную доходность. Эти активы должны быть в портфеле, и должны выручать в этот сезон.

Сезон № 1 (экономика падает — инфляция растет)

Идеально подходит долларовый вклад. Если экономика падает, то вкладывать в акции (бизнес) бессмысленно, а средне и долгосрочные облигации падают в цене при растущей инфляции. Один только доллар хорошо вырастает, когда в стране тяжело.

Золото как актив я не рассматриваю, поскольку с 2013 года долларовая цена на него находится в боковике, и весь результат инвестирования в золото связан с курсом доллара. Доллары у нас уже есть в портфеле, больше не нужно. Кроме того, если я не ошибаюсь, давно уже фьючерсы на золото не имеют отрицательной корреляции с акциями.

Сезон № 2 (экономика падает — инфляция падает)

Долго думал, но не нашел ничего более подходящего в отечественной действительности, чем рублевый вклад.

Акции не подходят, потому что экономика падает. Облигации тоже не подходят — риски банкротства заемщиков. К тому же облигации у нас итак будут в портфеле.

Данные по ставкам долларовых и рублевых вкладов нашел по большей части на сайте ЦБ РФ. Это вклады до 1 года (без учета вкладов до востребования), поскольку нам нужно будет каждый год ребалансировать портфель, долгосрочные вклады мы не открываем. Да и данных по ним нет особо.

Сезон № 3 (экономика растет — инфляция растет)

Идеально подходят акции, растет спрос на товары, компании увеличивают цены (вследствие чего растет инфляция), растут прибыли компаний и цены акций.

В качестве инструмента выбрал один из самых старых индексных ПИФов — «ВТБ Индекс Мосбиржи». Пиф выбрал индексный, поскольку портфель у нас пассивный.

Сезон № 4 (экономика растет — инфляция падает)

Не очень хорошо для бизнеса, так как платежеспособный спрос уменьшается. Можно было бы купить и акции, но я подумал, что на фоне снижения процентных ставок надежнее вырастут облигации (средне и долгосрочные).

В качестве инструмента выбрал один из самых старых ПИФов облигаций — «Илья Муромец» от Сбербанка.

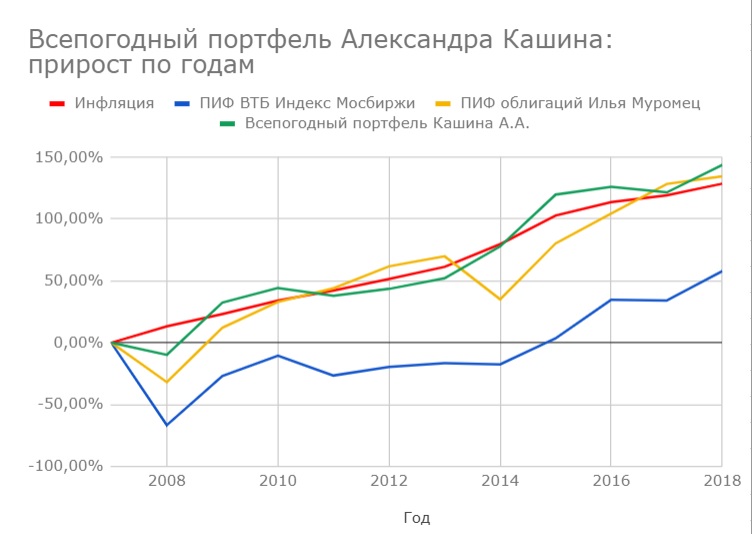

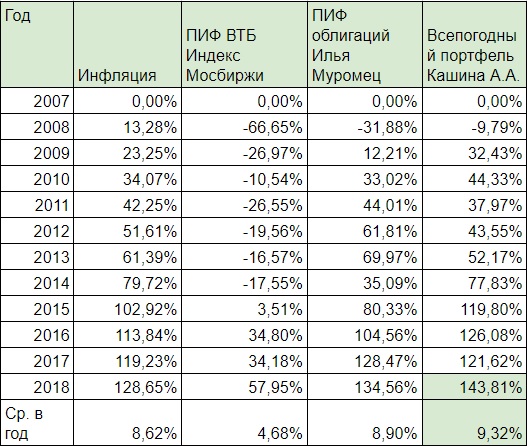

2. Результаты инвестирования

Исходные данные: 29 декабря 2007 года вкладываем 40000 рублей во всепогодный портфель: по 10 000 руб. в каждый из 4-х активов. Дополнительных взносов не делаем.

В конце каждого года (29 декабря) делаем ребалансировку: если актив вырос и стал занимать более 25% портфеля, продаем его часть, превышающую эту долю, и докупаем те активы, которые наоборот стали менее 25% портфеля. Таким образом, каждый год восстанавливаем долевую структуру портфеля — по 25% на каждый актив.

Для сравнения мы инвестируем также по 40 000 руб. отдельно в ПИФ «ВТБ Индекс Мосбиржи», в ПИФ облигаций «Илья Муромец», и сравниваем с инфляцией.

Итак, за 10 лет (2008-2018 годы) Всепогодный портфель Александра Кашина обошел инфляцию, индексный ПИФ акций и ПИФ облигаций.

Среднегодовая доходность Всепогодного портфеля составила 9,32%

Конечно, победа над инфляцией не высока: всего 15% за 10 лет. Из этого следует вывод.

Для того, чтобы ваш инвестиционный портфель был успешным нужно инвестировать регулярно.

Никто не знает, когда на рынке пик цен, а когда дно. Если вы вложите деньги один раз и больше не будете добавлять — вы рискуете купить акции дорого, на пике, а потом 10 лет сидеть в минусе. Чтобы не совершить такую ошибку надо распределять ваши инвестиции на длительный период, в один месяц купили дорого, в другой — дешево, а в среднем ниже рынка. Усреднение — великолепная стратегия, которая позволяет даже в боковике рынка получать прибыль.

Итак, если бы мы регулярно инвестировали во Всепогодный портфель, предполагаю, что наши результаты были бы гораздо выше инфляции. Но это тема для отдельного исследования, которое я проведу в следующий раз.

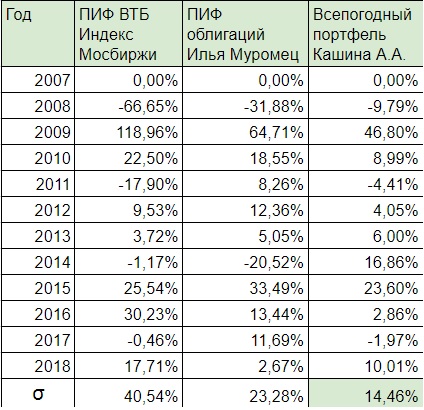

3. Риск Всепогодного портфеля

Он оказался ниже, чем при вложении только в один из активов. Другими словами, просадки портфеля меньше, чем если бы вы купили только один из активов.

Среднеквадратическое отклонение Всепогодного портфеля составило 14,5%. А у ПИФа облигаций «Илья Муромец» — 23,3%, у ПИФа «ВТБ Индекс Мосбиржи» — 40,5%!

Представьте, если бы вы купили только акции, то колебания вашего портфеля в среднем вверх и вниз составляли бы более 40%. Вот это американские горки. Не всякие нервы их выдержат.

Ниже приведена таблица по риску портфеля и ПИФов.

Выводы:

- Всепогодный портфель Александра Кашина — это еще одна попытка создать идеальный портфель, который мог бы защитить ваши деньги и принести доходность в любой экономической ситуации, но при этом учитывать специфику России.

- При тестировании на прошлых данных за 10 лет (2008-2018 годы) всепогодный портфель показал отличные результаты: среднегодовая доходность составила 9,3% и риск 14,5%. Доходность выше, чем у сравниваемого индексного ПИФа акций «ВТБ индекс Мосбиржи» и ПИФа облигаций «Илья Муромец», а риск — ниже. Всепогодный портфель без дополнительных взносов превзошел инфляцию на 15%.

- В следующий раз я рассмотрю вариант портфеля с дополнительными взносами. Посмотрим, как это повлияет на результаты.

Предупреждение. Содержащаяся в статье информации НЕ является индивидуальной инвестиционной рекомендацией и НЕ является руководством к действию.

P.S.

Таблица с исходными данными для въедливых.