Выходят отчеты компаний по МСФО за 1-ое полугодие 2019. Металлурги (Северсталь, НЛМК, ММК) платят дивиденды акционерам за счет кредитов. К чему это приведет, и стоит ли вкладываться в эти акции рассмотрим далее.

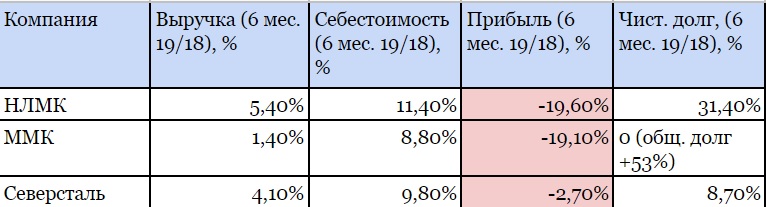

Напишу несколько общих тенденций для указанных компаний черной металлургии (далее — «металлурги», «компании»). Компании нарастили выручку, но при этом себестоимость выросла сильнее. В результате прибыль упала.

Вероятно, себестоимость выросла из-за роста цена на железную руду и коксующийся уголь, а выручка упала вследствие снижения цен на сталь на мировых рынках. При этом некоторые компании сумели переориентировать продажи на внутренний рынок России, на котором сохранялись еще высокие цены на сталь, чем задержали падение прибыли.

Как вы заметили, все компании нарастили долг. У ММК чистый долг — 0, однако общий долг все равно вырос. При этом я отмечу, что компании продолжают увеличивать дивиденды.

За счет чего же они это делают. Северсталь уже выплачивает практически весь свободный денежный поток в виде дивидендов, а ММК может в этом году даже превзойти этот показатель. НЛМК выплачивает большую часть свободного денежного потока.

Увеличение свободного денежного потока обеспечивается за счет роста долга (вероятно, чтобы его хватило на дивиденды). Некоторые компании уже разместили бонды.

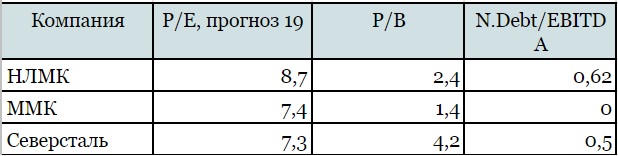

Да, в общем уровень долга не большой, у всех металлургов показатель Debt/Ebitda не превышает единицы.

Но разумна ли такая политика: увеличивать (или выплачивать высокие) дивиденды одновременно с наращиванием долга.

Я лично такую политику не понимаю и не приветствую. Если доходность капитала и проектов компании превышает стоимость кредитов — то реинвестируйте по максимуму за счет своих и заемных средств. Если она меньше — отдавайте долги и выплачивайте дивиденды. При этом, я бы сначала долги отдал..

А здесь творится не объяснимое: одновременно растут дивиденды и кредиты. И это происходит на фоне увеличения себестоимости (роста цены на железную руду и кокс). Скоро ножницы цен могут «разорвать» металлургов: сталь вниз — себестоимость вверх. Может быть уже конец цикла. Зачем тогда увеличивать долг.

Несмотря на неплохие фундаментальные показатели, нужно помнить, что черная металлургия — это циклическая отрасль и увеличение долга может привести к банкротству, если наступит дно цикла (цены на сталь уйдут ниже себестоимости).

Выводы:

- Компании черной металлургии (Северсталь, ММК, НЛМК) показали за 1-ое полугодие 2019 показали падение прибыли в связи с ростом цен на сырье (желруду и кокс).

- При этом они продолжают выплачивать высокие/ увеличивать дивиденды одновременно с наращиванием долга.

- Такая политика является спорной, особенно в связи с ростом себестоимости и возможным скорым концом цикла. В связи с этим и несмотря на неплохие фундаментальные показатели, я не рекомендую к покупке акции данных компаний.

Примечание. Данная статья НЕ является индивидуальной инвестиционной рекомендацией.