У некоторых инвесторов возникает вопрос, стоит ли инвестировать в российские акции, если рубль постоянно обесценивается, а технологические компании в США растут. Рассмотрим этот вопрос.

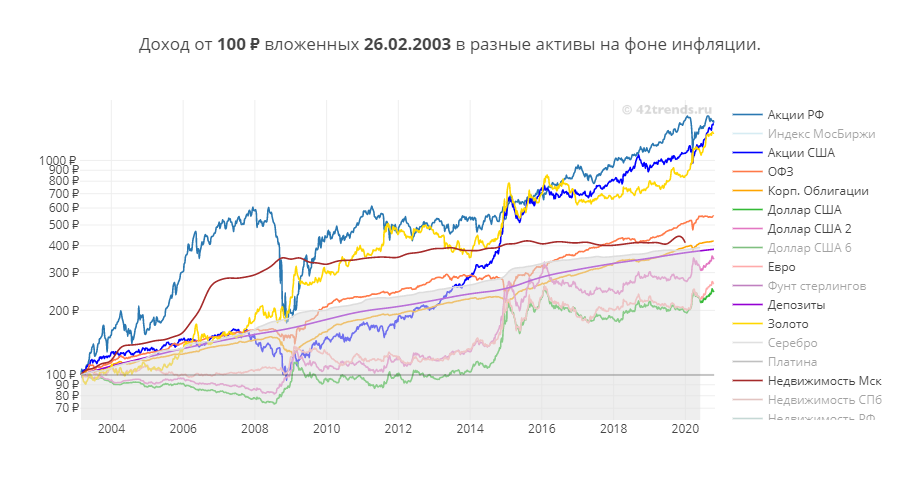

На графике выше (https://42trends.ru/) вы видите, что с 2003 года доходность вложений в российские акции и акции США примерно одинакова (реальная доходность, за вычетом инфляции — около 7,7% годовых).

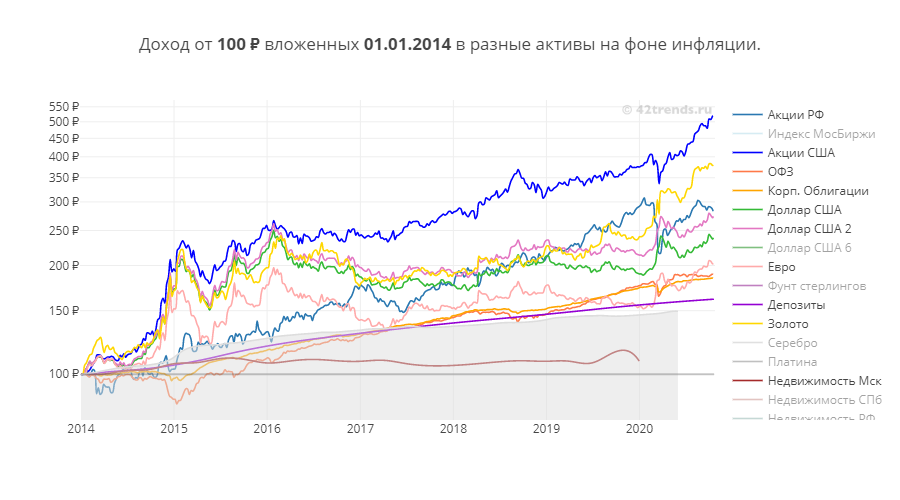

Если поменять точку отсчета, например, на 2014 год, мы увидим, что американские акции обгоняют российские.

Можно играться с графиками, и на разных периодах вы получите разные результаты. Если почитать мировые исследования c 1900 года, то индексы акций в разных странах приносят в среднем 5% доходности в год выше инфляции (реальной доходности). Американский рынок — это исключение: он приносит 6,4% ежегодно..

Если предположить продолжение тенденций в долгосрочном периоде (20 и более лет), из этого следует, что:

- российский рынок акций будет приносить 5% реальной доходности, как и все остальные рынки, несмотря на краткосрочные падения и ослабления

- рынок США будет приносить на 1-2% больше

Далее возникает вопрос, а стоит ли премия американского рынка в 2% его рисков. А риски есть:

— завышенная оценка по показателю P/E. Данный показатель у S&P 500 составляет 38, а у индекса Мосбиржи — ок. 9. Завышенная оценка к прибыли может привести к сильному падению американских акций при повышении процентной ставки ФРС США. По данному показателю риски выше у американских акций;

— риски технологического сектора. Американские индексы в последние годы растут в основном за счет технологических компаний (FANG). Технологические компании борются между собой на остро конкурентном рынке. В этой борьбе какие-то компании уходят, какие то завоевывают рынки, и так происходит постоянно. Более безопасными (хотя и менее доходными) являются сырьевой и топливно-энергетический сектора, поскольку потребность человечества в материалах и энергии постоянно растет. По сравнению с технологическим сектором в последних рисков меньше, поскольку спрос стабилен. Особенную стабильность придает естественно-географическая монополия. Например, когда поставки в Европу или Азию российского топлива намного дешевле, чем по морю с другого континента, или когда поставляемого сырья (например, палладия) в земной коре просто мало;

— риски иностранного эмитента. Граждане государства пользуются его правовой защитой, предусмотренной в законодательстве, в том числе существующими гарантиями неприкосновенности права собственности. Понятно, что уровень гарантий в разных странах разный. Но между тем, другое государство вовсе не обязано защищать собственность иностранных граждан на своей территории. Защита права собственности иностранных граждан — это не само собой разумеющееся, а акт взаимности. Если политические отношения между двумя государствами ухудшатся, то такая защита может не оказываться или оказываться не в полном объеме, вплоть до экспроприации. Если все или большую часть своих активов вы держите в другом государстве, вы ставите свое финансовое будущее в зависимость от геополитических отношений с этой страной.

Мне могут возразить, что активы за рубежом понадобятся на случай повторения 1917 года. Но вспомните историю, многим ли удалось уехать за границу в то время, и тем более воспользоваться своими активами за границей. Примеры продолжения эмигрантами обеспеченной жизни за рубежом были единичными. Большинство нуждалось и перебивалось поденной работой. В массе эмигранты утратили свое богатство за границей после данных событий.

Например, я где-то читал, у матери Николая 2 после эмиграции деньги сгорели в лопнувшем банке. «Стаффан Скотт, автор книги «Романовы», рассказывает, что отношения Марии Федоровны с королем не заладились. Король через слугу даже попросил ее расходовать свет экономнее, а Мария Федоровна велела зажечь все лампы в своем флигеле. Здание оказалось ярко освещено от подвала до чердака, и отношения вдовствующей императрицы с Христианом Х испортились еще больше. [Источник Культура.РФ: https://www.culture.ru/materials/212958/romanovy-v-emigracii ]

На мой взгляд, указанные риски слишком высоки для ежегодной надбавки в 2%.

Основную часть портфеля (процентов 70%) я бы держал в российских акциях. А уж 30%, если захочется, можно вложить в иностранный портфель. В случае потери иностранных активов оставшаяся часть вас вытянет.

Сравнение своих результатов с разными индексами, курсом доллара и т.д. — дело неблагодарное.

Ключевое значение имеет не абсолютный процент доходности портфеля, а то, достигли ли вы цели, ради которой инвестировали.

Например, вы инвестировали ради того, чтобы через 10 лет жить на пассивный доход на текущем уровне потребления. Прошло 10 лет, вложения в российский портфель акций вам дают пассивный доход, на который вы можете жить, как планировали. Но российский портфель вырос меньше, чем индекс S&P 500. Стоит ли расстраиватся? Нет и еще раз нет, потому что вы получили желаемое.

Для меня не имеет значения доходность какого-то индекса или результаты вложений другого человека, если я в своих инвестициях достиг своей цели, улучшил свою жизнь. Всегда будет кто-то богаче вас, надо же в чем то остановиться и сказать себе: «вот этого мне достаточно». Иначе никогда в жизни вы не сможете испытать удовлетворение.

Недостатки краткосрочного мышления

Начинающие инвесторы зачастую смотрят лишь на текущие результаты и не способны видеть перспективы хотя бы 5 лет.

Например, они видят, что выручка и прибыль многих российских предприятий упали, и делают вывод, что российские акции плохие. Но нужно же вспомнить, из-за чего они упали: не из-за того, что компании делали что-то не так в бизнесе, а из-за коронавируса (в ходе эпидемии люди были заперты дома, потребление сократилось и спрос упал).

Сырьевые рынки, в том числе, российский рынок акций, являются циклическими, и в них стоит инвестировать, когда сырье и акции дешевы, а не когда они дороги. Чтобы заработать деньги нужно продать что-то дороже, чем купил. Значит надо вложить деньги и ждать восстановления цен на сырье, возможно несколько лет. В этом и есть суть инвестирования.

Данная статья НЕ является индивидуальной инвестиционной рекомендацией.