Данный опрос был проведен на сайте молодых пенсионеров в США. Идет речь о специальном пенсионном счете 401k. Об этом счете и достижении 1 млн. $ поговорим далее.

О пенсионном счете 401k

401k — это пенсионный счет, на который работники коммерческих организаций в США могут перечислять часть своей зарплаты до уплаты налогов (обычный 401k) или после уплаты налогов (Roth 401k ). Распространена ситуация, когда при каждом пополнении пенсионного счета работником, работодатель в каком-то процентном отношении вносит свои средства (например, 50% от взноса работника). При этом максимальная годовая сумма взносов на этот счет лимитируется: в 2019 году — 19 000$ для лиц до 50 лет, и 25 000$ — для лиц, более старшего возраста.

Работник может инвестировать деньги на пенсионном счете в инструменты, выбранные работодателем. Обычно это взаимные фонды (аналог наших ПИФов), страховые контракты с гарантированной доходностью и др. Иногда данные фонды не доступны на розничном рынке, т.е. являются специальными для институциональных инвесторов. За администрирование счета взимается плата (например, 0,78% в год или ниже).

Изъятие денег из пенсионного счета 401k возможно в любое время. Однако если американский пенсионер это сделает до достижения 59,5 лет, он должен будет заплатить все причитающиеся налоги, а также сверху — штраф 10% (за некоторыми исключениями: инвалидность и т.д.). Таким образом государство стимулирует делать изъятия со счета только после выхода на пенсию. Однако после достижения 70,5 лет владелец счета обязан делать ежегодные изъятия из него не ниже определенной суммы (RMD).

Преимуществом накопления на пенсию на счете 401k являются налоговые льготы. На обычный 401k отчисления производится из зарплаты до уплаты налога, но потом изъятия с него облагаются налогом. А в Roth 401k отчисления на счет производятся после уплаты налога, но потом изъятия со счета налогом не облагаются.

Как выгоднее никто толком не знает, поэтому многие советуют заводить сразу 2 счета 401k (обычный и Roth). По моему мнению, лучше не платить налог сейчас, а потом, через 20-30 лет, не известно что будет, возможно налоговые ставки снизятся, или налог с таких счетов вообще перестанут взимать.

При переходе к новому работодателю многие американцы конвертируют пенсионный счет из 401k в другой тип IRA (независимый от конкретного работодателя, но и не пополняемый работодателем). Отчасти это связано с опасением, что банкротство старого работодателя может затронуть их пенсионный счет 401k.

Счета 401k до того выгодны, что некоторые американцы просят работодателей оформлять повышение зарплаты и бонусы в виде увеличения ставки софинансирования работодателем взносов в 401k.

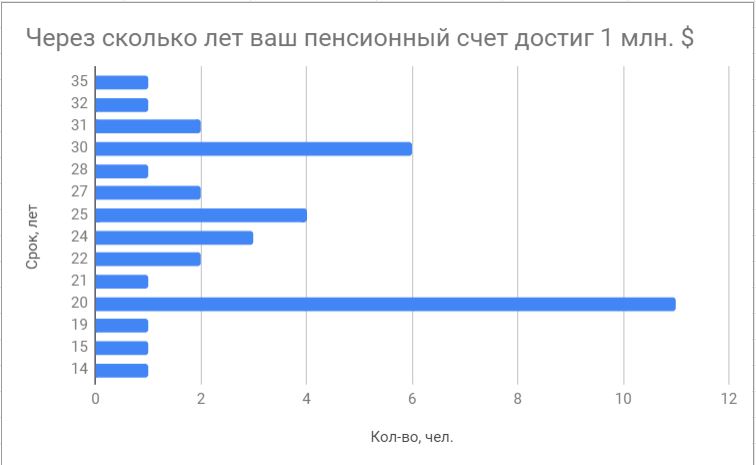

Опрос

Из опроса на сайте молодых пенсионеров мы видим 2 интересных факта:

- достигнуть в инвестициях на пенсионном счете 1 млн. $ реально (в США)

- у многих это получается в промежутке с 20-30 лет

Как правило, участники этих программ следовали пассивным инвестициям, взращивание счета заняло длительное время 20-30 лет. Я уверен, что и у вас это получится, но необходимо каждый месяц в течение этого срока вносить взносы. Для этого требуется железная дисциплина и волевой характер. За такой срок многое может изменится в жизненных обстоятельствах.

И если вы хотите получать доход не через 30 лет, а раньше, то лучше создать активный дивидендный портфель из российских акций. А часть средств (остаток зарплаты или уже полученные из российского портфеля дивиденды) можно инвестировать в зарубежный портфель. Пропорция 70% — российский дивидендный/30% — пассивный зарубежный.

Хотелось бы и в нашей стране иметь аналог софинансируемого работодателем пенсионного счета 401k. Однако боюсь, что работодатели не пожелают улучшать материальное состояние своих работников. Поэтому остается только инвестировать для пенсии самостоятельно.