Ко мне часто обращаются люди, имеющие возможность откладывать только 15 000 — 20 000 руб. в месяц, с просьбой научить их созданию инвестиционного портфеля. Я им отказываю. И вот почему.

Рассмотрим 3 ситуации:

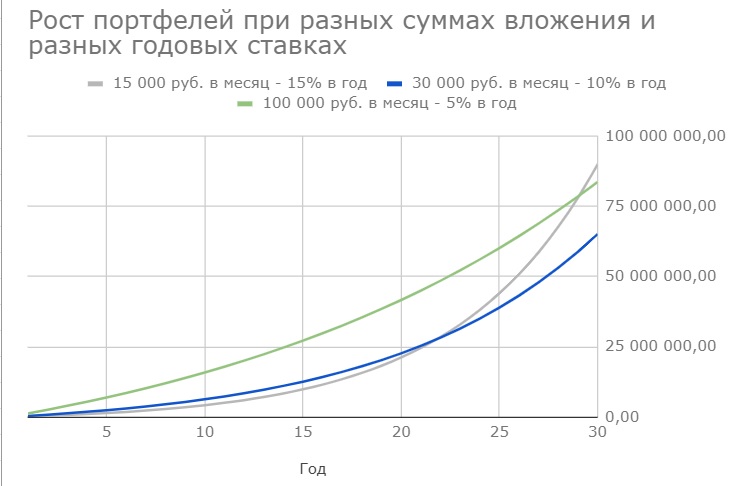

- Инвестиции 15 000 руб. в месяц с доходностью 15% в год.

- Инвестиции 30 000 руб. в месяц с доходностью 10% в год.

- Инвестиции 100 000 руб. в месяц с доходностью 5% в год.

Что важнее: процент доходности или сумма инвестиций. Ответ на этот вопрос дает следующий график.

Инвестор с 15 000 руб. в месяц и доходностью 15% в год догонит по капиталу инвестора с 30 000 руб. в месяц и доходностью 10% только ЧЕРЕЗ 23 ГОДА!

А инвестора со 100 000 руб. в месяц и доходностью 5% в год НИКТО из них не догонит.

При расчетах имеет смысл рассматривать только реальную доходность (выше инфляции), поскольку нам важно, чтобы инвестиции не обесценивались инфляцией.

Удерживать доходность на уровне 15% годовых выше инфляции в течении 30 лет может только Уоррен Баффет. Это архи-сложно. Поэтому скорее всего результаты бедного инвестора будут еще хуже.

Получить доходность 10% выше инфляции можно попытаться, для этого мы и занимаемся активным инвестированием. Но это довольно высокая планка для долгосрочного инвестирования, и результаты активного инвестора могут получится ниже 10%.

Получить доходность 5% выше инфляции на долгосрочном горизонте — более чем реально, так как это та доходность, с которой растут акции на рынках, растут индексы.

Таким образом, в реальной жизни: бедный инвестор мало что заработает, средний инвестор может заработать побольше, а богатый — получит самый большой куш.

Именно поэтому я не вижу большого смысла в инвестициях в акции по 15 000 руб. в месяц. Богатым вы вряд ли от этого станете и жизненные проблемы не закроете. При таких инвестициях, ставке доходности 15% в год вы заработаете на 1-комнатную квартиру в Москве (6 млн. руб.) только через 12 лет. И это при отсутствии разного рода эксцессов и строжайшей дисциплине.

Что делать небогатому человеку, в том числе из региона

Скажу вещь, которая противоречит утверждениям разного рода «Бизнес-тренеров» успешного успеха. Чтобы стать богатым нужно:

- Получить хорошее образование

- Построить карьеру

- Долго и эффективно работать «на дядю» в офисе!

Именно высокооплачиваемая работа дает вам деньги для инвестирования. Миллионеры с нуля бывают только на ютубе в воображении подростков

Мой пример: приехав в Москву из региона, я закончил ВУЗ по юриспруденции с красным дипломом, и еще в ВУЗе начал работать по специальности. Стаж работы юристом 13 лет. Я много и эффективно работал, каждый год проходил повышение квалификации: налоговое консультирование, интеллектуальная собственность, управленческие тренинги и много другого. Благодаря этому построил карьеру, и она дала мне возможность инвестировать. Сейчас уже 3,5 года развиваю свой блог и консалтинговый/образовательный бизнес, при этом продолжаю работать по найму. И я не вижу как можно было бы достичь успеха по-другому.

Рекомендации для тех, кто может инвестировать только 15 000 руб. в месяц:

- Бросить думать и читать об инвестициях, это не поможет. Инвестиции в вашем случае не решат проблему бедности

- Построить карьеру на текущем месте: проявить активность, взять ответственность, много и ответственно работать

- Если не помогает — сменить работу. Не нужно застревать там, где не платят. Если экономике ваша специальность и работа не нужна — получите другую

- Переехать в столицу (МСК, СПБ). Вы не дерево, все можно изменить, даже с семьей и детьми. Если супруг/супруга работает вам будет легче переезжать: два источника дохода лучше, чем один

- 15 000 руб. в месяц — направить не на инвестиции, а на ваше образование и личностное развитие, получить новые навыки или специальность

- Попробовать доп. заработки в свободное от работы время: фриланс, консалтинг, блог, соц. сети

- Закрыть все кредиты. Если машина в кредите — продайте, если сильно нужна машина — купите старую и плохую, зато кредит закроете. Понты — ничто, важно наличие инвестиций. Если ипотека не по силам -продайте и переедьте в меньшую квартиру, или арендуйте.

- Экономить, отпуск только в Крыму и Сочи или на даче, без заграницы

Звучит, конечно, жестковато, но нужно мыслить на перспективу и планировать в долгую: прижметесь и потрудитесь сейчас, будете жить в достатке через 10-15 лет. Не сделаете этого — через 10-15 лет и в старости будете жить хуже. Инвестиции жизненно необходимы в современном обществе.