Возможности среднего россиянина по инвестированию ограничены небольшими доходами. Означает ли это, что инвестиции — только для богатых? Нет, я докажу вам, что и инвестируя всего 5000 руб. в месяц можно преуспеть.

Какую сумму инвестировать

Минимальный стандарт для инвестирования — это 10% дохода. По данным Росстата среднемесячная начисленная зарплата составила на октябрь 2020 — 49 539 руб. Медианная зарплата — 28 881 руб.

Таким образом, сумма, которую может откладывать средний россиянин безболезненно, составляет от 3000 до 5000 руб. в месяц. Учитывая, что обычно зарабатывают оба члена семьи, я возьму верх диапазона, — 5000 руб. в месяц.

Каждый год деньги обесценивает инфляция, но и зарплату немного повышают, пусть с лагом. Поэтому чтобы все получилось каждый год нужно повышать сумму инвестиций на процент инфляции за прошлый год. Например, инфляция за 2020 составила 4,9%, значит в 2021 вы должны инвестировать не 5000 руб. ежемесячно, а 5000*1,049 = 5 245 руб. И так каждый год.

В итоговом расчете мы уберем инфляцию, чтобы нам легче было считать и понимать цифры. Все будем считать в сегодняшних рублях. Но вы то знайте, что каждый год вам нужно повышать взносы прошлого года на размер инфляции.

Сколько лет инвестировать

Чудес не бывает: если вы инвестируете мало, то нужно инвестировать долго. А именно, 35 лет, с 25 лет по 60 лет (или с 30 по 65 лет, кому как нравится), почти всю трудовую жизнь. В какие то периоды жизни у вас будет получаться откладывать больше, но главное не меньше указанной выше суммы.

Куда инвестировать

Выберем самый простой вариант — БПИФ или ETF на индекс Мосбиржи. Их много, выбирайте любой. Например, есть БПИФ от Сбербанка (SBMX) или ETF от Финэкс (FXRL). Можно рассмотреть и другие фонды, везде примерно одинаковые условия: в среднем комиссия составит 1% в год.

Купить паи можно на бирже через приложение любого брокера. Можно купить паи на ИИС (индивидуальный инвестиционный счет) и получать ежегодно вычет 13% с инвестированной суммы (и обратно реинвестировать возвращенную сумму в пенсионный портфель), либо получить освобождение от НДФЛ доходов от продажи паев на ИИС. Также можно купить паи на обычный брокерский счет, по нему налоговый вычет тоже есть. Все варианты хороши.

Зачем инвестировать (цели)

Возьмем самую распространенную цель — создать себе пассивный доход, который позволит прилично жить после 60 лет.

Для молодого человека эта цель может показаться слишком отдаленной. Тогда зарабатывай больше, копи на Феррари.

Если же вы зрелый человек и видите реальную жизнь, если ваши финансовые горизонты ограничены, тогда накопление на пенсию — вполне достойная цель. Ведь важно не только как проживешь с 25 до 60 лет, но и после 60 тоже есть жизнь, и ее хочется прожить достойно.

Доходность инвестиций

Поскольку вы инвестируете в фонд на индекс Мосбиржи, то можете рассчитывать на 5% реальной доходности (после вычета инфляции) в год, в долгосрочном периоде. Эта цифра подтверждена мировыми исследованиями за 100 лет и более, поэтому на нее нужно опираться. Эта доходность учитывает падение курса рубля и любую инфляцию!

Результат инвестиций

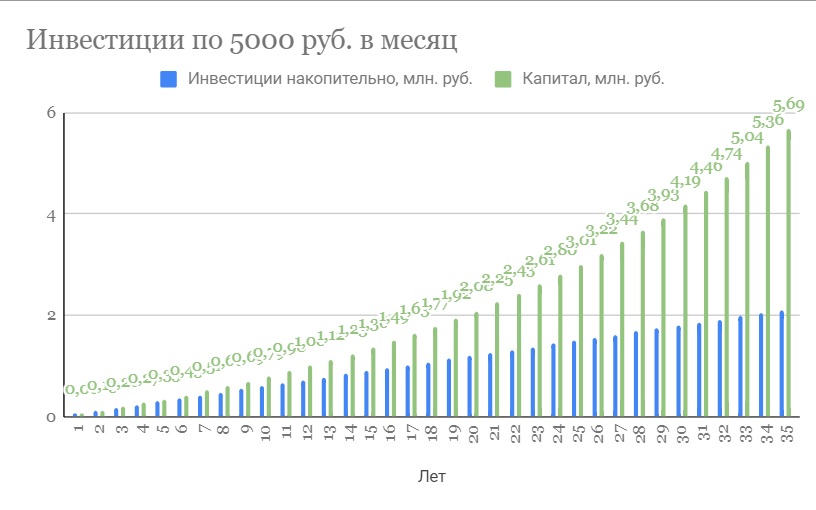

Итак за 35 лет инвестиций по 5000 руб. в месяц ваш капитал вырастет до 5,7 млн. руб. Если принять див. доходность равной 5%, то ваш пассивный доход (пенсия) с этого капитала составит 23 709 руб. ежемесячно. Все цифры в сегодняшних деньгах, с текущей покупательной способностью.

Много ли это или мало. Я считаю, что достаточно. У вас ведь еще будет государственная пенсия (12 000 — 22 000 руб.). Если посчитать общий доход двух пенсионеров (семьи): гос. пенсии по 15 000 руб. * 2 = 30 000 + пассивный доход 23 700 = 53 700 руб. в мес. На эти деньги можно достойно прожить вдвоем, не шикуя, в любом регионе. Этот доход будет держать вас на плаву, надежный тыл.

Как можно увеличить пассивный доход на пенсии

1. Снимайте не только дивиденды, но и тратьте основной капитал

Тогда наследникам капитала не останется, но зато вы лучше будете жить на пенсии. Если представить, что пенсионер проживет 25 лет после 60-ти (то есть до 85 лет), то он сможет тратить по 34 000 руб. в месяц. Чем меньше установите возраст дожития, тем большую сумму вы сможете тратить.

Внимание! БПИФ и ETF сейчас в России дивиденды не выплачивают, поэтому независимо о того, решите ли вы жить на дивиденды или тратить основной капитал, вам нужно будет продавать паи. Если решите жить только на дивиденды, каждый год продавайте паев на сумму, которая равна дивидендной доходности индекса Мосбиржи в этот год (в 2021 прогнозируется около 5,4%, например) или меньше. А если будете тратить основной капитал, то продавайте паев больше, примерно, на указанную выше сумму в месяц.

2. Инвестируйте регулярно каждый месяц

Если вы инвестируете регулярно, то в один месяц вы купите паи на пике, а в другие — на дне, в итоге же получите среднюю стоимость покупок ниже, чем по цена пая в конце года. То есть за счет усреднения ваша цена входа в индекс Мосбиржи будет ниже, а прибыль и доходность больше.

На самом деле я описал лишь консервативный сценарий. Я полагаю, что при регулярном инвестировании через 35 лет ваш капитал может быть в 2-3 раза больше.

3. Инвестируйте больше

Универсальный рецепт, но часто не для всех. Хотя еще пару-тройку тысяч руб. ежемесячно многие смогут найти, если постараются.

Выводы:

1. Инвестировать можно и нужно даже при небольших доходах.

2. При инвестировании 5000 руб. в месяц в течение 35 лет в индекс Мосбиржи ваш капитал составит 5,7 млн. руб. Это вам даст пассивный доход 23,7 тыс. руб. в месяц, без траты основного капитала. Вкупе с государственной пенсией, вашей и вашего супруга, суммы будет достаточно для семьи из двух человек, чтобы прилично жить на пенсии.

3. Вы можете получать больше, тратя основной капитал. Например, 34 000 руб. в месяц при периоде дожития 25 лет (с 60 до 85 лет). Тогда вашим наследникам этот капитал не достанется, зато вы будете жить лучше.

4. Если вы будете инвестировать регулярно каждый месяц, и ежегодно повышать свои взносы на процент инфляции, то по факту ваш капитал и соответственно уровень жизни на пенсии может быть в 2-3 раза больше за счет усреднения. Дорогу осилит идущий.