Зачем люди берут ипотеку на большой срок: 25-30 лет, чтобы инфляция съела стоимость ипотечный платежей, и фактически вы заплатили бы меньше. Ошибкой будет брать ипотеку на короткий срок 5-7 лет, это использование инструмента не по назначению. Давайте рассчитаем, таблица прилагается.

Инструкция по заполнению таблицы

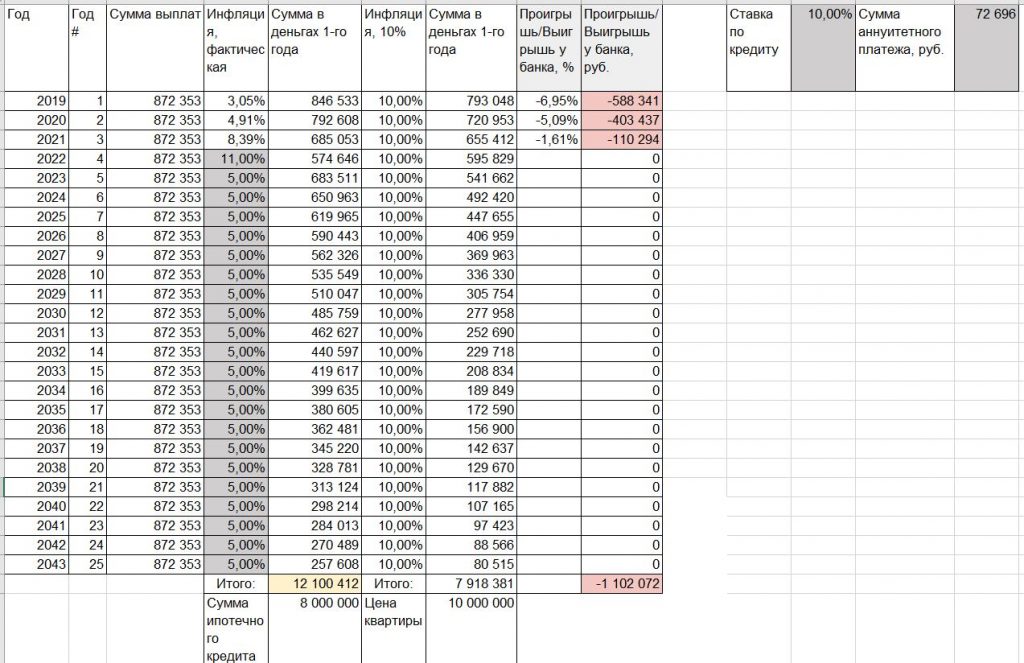

В E28 укажите сумму ипотечного кредита, а в G28 — стоимость квартиры.

В L1 введите ставку по кредиту, а в N2 — ежемесячный аннуитетный платеж. Ипотечный платеж вы можете узнать в любом ипотечном калькуляторе, например, здесь.

Сама таблица сейчас растянута на 25 лет. Если срок вашей ипотеки меньше — просто удалите последние строки (например, строки с 22 по 26). Если у вас срок больше — то добавьте строки и протяните формулы. Если работали с Excel — разобраться не сложно.

В столбце D записываем фактические ставки инфляции в России. Например, сейчас отчет ведется с 2019 года, и уже записаны данные по инфляции с 2019 по 2021. Если вы брали ипотеку в другом году, то исправьте годы в столбце A и перезаполните столбце D. На будущие года в столбце D пока оставляем ставку 5%. В столбце F записана ставка 10% просто для информации, ее менять не надо.

То, что нужно заполнять руками или протягивать в таблице, залито серым, остальное не трогайте.

Демонстрация расчета и выводы

В столбце E мы видим сумму годового платежа в деньгах 1-го года с фактической ставкой инфляции, а в столбце G — c инфляцией 10%. При этом в ячейках «Итого» итоговую сумму этих платежей.

В столбцах H и I мы видим выигрыш или проигрыш у банка в процентах и в твердой сумме за год.

В нашем примере взят ипотечный кредит 8 млн. руб. (квартира стоит 10 млн. руб.) на 25 лет под ставку 10%.

В первые 3 года (с 2019 по 2021) официальная инфляция была существенно ниже ипотечной ставки, и инвестор существенно проигрывал банку. Так (смотрим столбец I) за первый год он проиграл банку почти 600 тыс. руб, за второй — 400 тыс., а за 3-й — 100 тыс.

Но в 2022 удача пока улыбается инвестору, предположим, что годовая инфляция будет около 11%, тогда он выиграет у банка почти 60 000 руб.

Чем больше инфляция, тем больше инвестор выигрывает у банка, чем меньше — тем проигрывает.

Если инфляция пойдет по сценарию, указанному в столбце E (т.е. по 5% в год), то за 25 лет инвестор выплатит банку 12,1 млн. руб. в деньгах 1-го года, что существенно больше суммы ипотечного кредита.

А вот если инфляция будет держаться по 10% в год, то он выплатит 7,9 млн. руб. в деньгах 1-го года, т.е. меньше, чем он брал!

Что же делать — снижать свою ставку кредитования, растягивать срок и следить за ставкой инфляции. Если инфляция снижается, то гасить досрочно. Если растет — ничего не гасить, ждать пока ипотека сама обесценится.