Многие жалуются, что подорожали квартиры и в стране высокая инфляция. Вместо этого нужно посмотреть на цифры, и порадоваться, потому что инфляция обесценивает ипотеку до такой степени, что вы можете получить квартиру в ипотеку дешевле ее текущей рыночной цены.

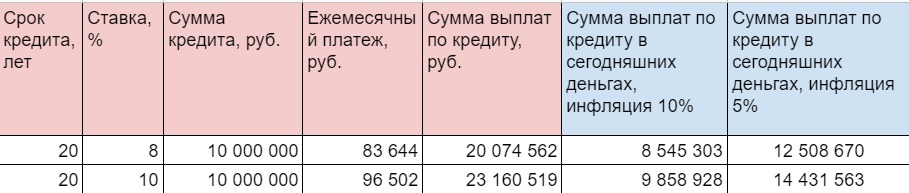

Рассмотрим пример. Покупаем квартиру в Москве стоимостью 12 млн. руб., с первоначальным взносом 2 млн. руб. В кредит берем 10 млн. руб. на 20 лет по ставкам 8% и 10% годовых. Рассмотрим 2 базовых сценария, в которых в следующие 20 лет инфляция в России составит 10% и 5% годовых. И вот что получается.

За 20 лет при ставке по кредиту 8% сумма выплат составит 20 млн. руб., а при ставке 10% годовых — 23 млн. руб. Но это будущие деньги, не нужно их сравнивать лоб в лоб с с текущей стоимостью квартиры. Они дешевле чем деньги сейчас. Чтобы осознать их покупательную способность, нужно их дисконтировать, то есть будущие деньги перевести в сегодняшние.

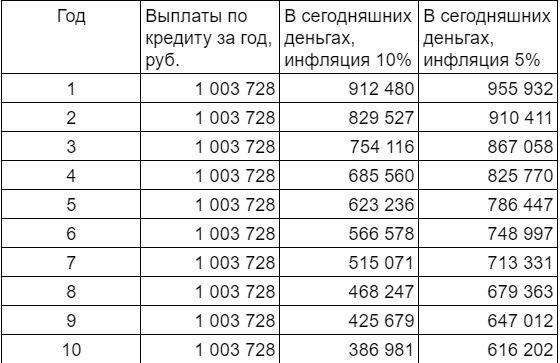

Здесь есть небольшое уточнение: поскольку выплаты по кредиту идут каждый год, то дисконтировать нужно не конечную сумму выплат, а сумму выплат в каждом году к базовому году отдельно. Получится вот такая табличка (см. отрывок).

В сегодняшних деньгах при инфляции 10% и ставках по кредиту 8% и 10% мы заплатим меньше суммы кредита — 8,5 млн. руб. и 9,9 млн. руб. соответственно.

С учетом первоначального взноса 2 млн. руб. получается, что мы заплатили за квартиру меньше ее рыночной цены!

При инфляции 5% мы заплатим по кредиту уже больше рыночной цены квартиры. Отсюда можно вывести закон.

Если ежегодная инфляция равна или больше ставки по ипотечному кредиту, то вы отдаете банку меньше суммы кредита в сегодняшних деньгах. Это выгодно.

Ипотека превращается в бесплатную рассрочку.

И наоборот, если инфляция будет низкая, меньше ипотечной ставки, то вы начнете перплачивать.

В России граждане должны радоваться, потому что по ипотеке с господдержкой можно получить ставку 6,5% на первичку, которая меньше среднегодовой инфляции за 20 лет (10% годовых). Конечно, в 2020 году инфляция составляла 4,9%, то не факт, что она не будет выше в 2021 и последующих годах, а ставка по ипотеке уже зафиксирована. Мне не верится пока в низкую инфляцию в стране, скорее всего она будет расти.

Тоже самое можно сказать и про вторичку, ее можно сейчас получить или рефинансировать в ипотеку под 8%.

Почему тяжело платить ипотеку

Несмотря на то, что инфляция обесценивает ипотечные платежи, она с той же скоростью и обесценивает зарплаты, поэтому ипотека воспринимается тяжелой, и люди стремятся погасить ее досрочно, не взирая на невыгодность досрочного погашения.

Есть такое выражение: «Не по Сеньке шапка». Ипотечный платеж в идеале не должен превышать 30% семейного дохода, тогда он не будет ощущаться как избыточно обременительный.

Со значительным отставанием зарплаты индексируются на уровень инфляции или немного ниже, и ипотечный платеж легчает.

Отставание индексации зарплаты от инфляции компенсируется ростом стоимости квартиры, а также ростом портфеля в акциях (если вы инвестируете).

Исходя из изложенного, можно вывести следующие рекомендации:

- Если ставка по ипотечному кредиту меньше или равна ежегодной многолетней инфляции, то выгодно покупать квартиру в кредит, а не за наличку.

- Отставание индексации зарплаты от уровня инфляции (вследствие стагнации экономики) компенсируется за счет роста цены ипотечной квартиры, роста стоимости портфеля (если вы вкладываете в акции) и дополнительных усилий на рынке труда.