Центробанк допустил дальнейшее снижение ключевой ставки. Стоит ли в таких условиях погашать ипотеку досрочно или только ее рефинансировать каждые полгода, рассмотрим цифры.

Представим себе следующую ситуацию. Человек в Москве взял в ипотеку квартиру на 20 лет, сумма кредита 10 млн. руб. И тут — удача: стала снижаться ключевая ставка Центробанка (сейчас уже рекордные 5,5%), а вслед за ней и средняя ставка по ипотеке. Не сразу, но банки тоже снижают ставки для рефинансирования ипотечных кредитов. И тот, кто в 2019 платил 10%, в 2020 рефинансировался уже под 8%, а не за горами ставка 6%. Стоит ли ему в такой ситуации гасить ипотеку досрочно, или просто заниматься рефинансированием каждые полгода, а деньги — приберечь для инвестиций.

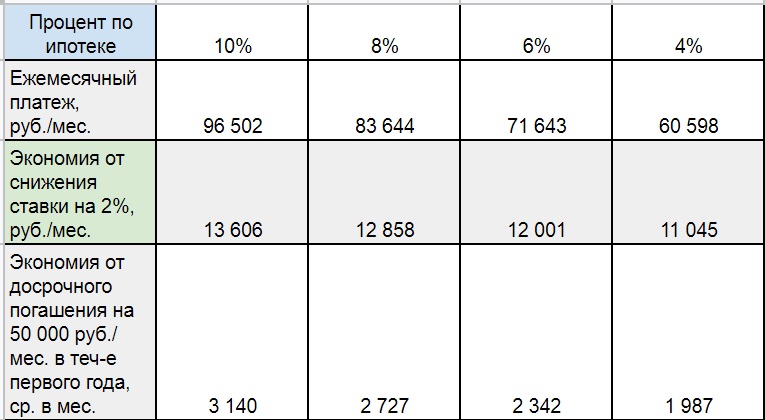

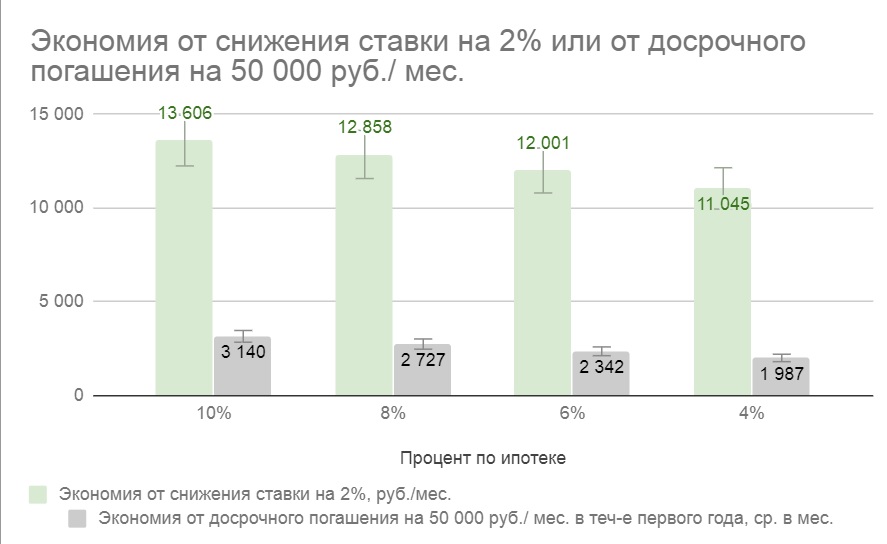

Как мы видим из графика, уменьшение ипотечной на 2% дает гораздо большую экономию денег, чем досрочное погашение на 50 000 руб. в мес. (600 000 руб. в год или 6% от суммы кредита в первый год). Разница составляет 4-5 раз.

И заметьте, что чем ниже процентная ставка по кредиту, тем меньший эффект дает его досрочное погашение, вплоть до исчезающего. А вот рефинансирование все равно дает существенную экономию.

Выводы:

- При постоянном снижении процентной ставки досрочное погашение кредита является неэффективным. Правильная стратегия — каждые полгода рефинансировать кредит лучше на 2%. Рефинансирование на 1% дает меньшую экономию, но тоже имеет смысл.

- Освободившиеся деньги лучше инвестировать в акции, хотя бы в индексный фонд. Это вам даст их прирост 5%+ инфляция на долгосрочном периоде, что гораздо больше, чем экономия от досрочного погашения кредита в текущих условиях.

- Ослабление рубля на 20% и возможный рост инфляции в стране еще больше усиливают неэффективность досрочного погашения ипотеки.