Все знают, что на американском рынке индекс S&P 500 обеспечивает потрясающую доходность, и обойти его не может 80% активных фондов. Но есть одна стратегия, которая позволила обыграть индекс S&P 500 почти на 47% (или на 3,6% ежегодно) за 15 лет с тем же уровнем риска, что и у индекса. Рассмотрим ее далее.

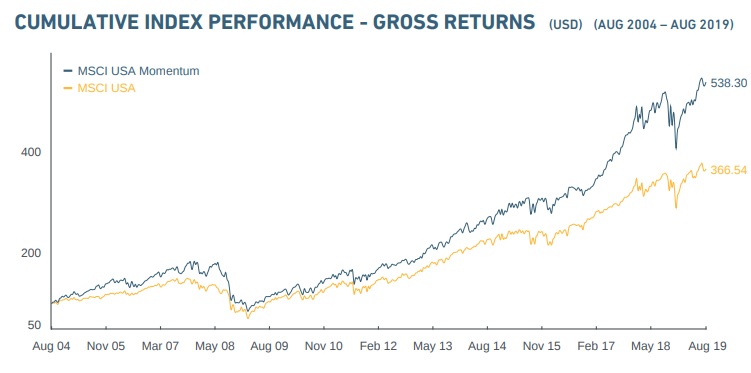

График предоставлен MSCI.

Эта стратегия называется «Momentum» или «импульс». Ее суть заключается в том, что в портфель покупаются акции, которые имеют высокую ценовую инерцию, то есть когда начинается рост, они с большой вероятностью этот рост продолжают. На самом деле стратегия более сложная, я постарался рассказать упрощенно.

Зачастую рынок растет секторально (например, IT и потребительские товары), в такие периоды портфель будет сконцентрирован на этих растущих секторах.

Стратегия Momentum представлена специальным индексом MSCI USA MOMENTUM INDEX (USD), который состоит из 124 акций (далее — «стратегия», «индекс») . В его основе лежит индекс широкого рынка MSCI USA. Последний содержит 637 акций и по результатам практически не отличим от S&P 500.

Удивительно, что стратегия превосходит S&P 500 по доходности, имея при этом одинаковый с ним риск.

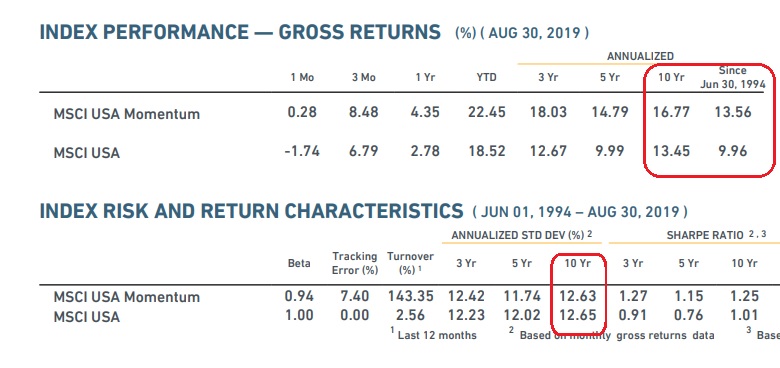

В течение 10 последних лет Momentum выигрывал у S&P 500 3,32% ежегодно, а с 1994 года — 3,6% ежегодно. При этом уровень риска, выраженного стандартным отклонением, оставался у обоих индексов одинаков — 12,6%. Это совершенно немного, если сравнить с отечественным индексом Мосбиржи, у которого стандартное отклонение порядка 20-30%.

Чтобы инвестировать в рассматриваемую стратегию вы можете купить iShares Edge MSCI USA Momentum Factor ETF (MTUM).

Среднегодовая доходность ETF с даты основания — 15,81% (больше, чем у ETF на S&P 500), стандартное отклонение 12,41%. Ошибка слежение за индексом небольшая (0,2-0,3%).

Почему работает стратегия momentum на S&P 500 и будет ли она работать дальше

На мой взгляд, одной из причин успеха стратегии является рост популярности пассивного индексного инвестирования. Недавно слышал новость, что капитал в пассивных фондах США превысил капитал в активных.

Представим, что каждый день происходит приток свежих денег в пассивные фонды (ETF). Какая то акция из индекса выросла и стала занимать большую долю в индексе по капитализации. Большая часть притока свежих денег устремится в эту акцию. И акция начинает расти еще сильнее. И остановить ее некому, если 50% фондов пассивные и все они ее покупают.

Аналогичная ситуация, когда акция упала, ее начинают продавать фонды, чтобы соответствовать ее доле в индексе, и продают все. Принцип пирамиды.

Таким образом, «инерция» акций становится сильнее. Если акции растут — то дольше и выше, если падают, то резче и глубже. На этом фоне стратегия momentum по S&P 500 позволяет получать сверхдоходы. И вероятно, это продолжится и дальше, пока приток денег в пассивые и активные фонды не сбалансируется.

Инвестируя в MTUM нужно помнить и о рисках: если S&P 500 внезапно обвалится, то ваш портфель рухнет сильнее. И нужны будут силы это выдержать.

Данная статья является мнением автора и НЕ является инвестиционной рекомендацией.