Для россиян существует несколько способов вложить деньги в американский индекс S&P 500: покупка ETF (БПИФ) на Мосбирже, покупка ETF через американского брокера (IB) или покупка всех акций, составляющих этот индекс на СПБ бирже. Рассмотрим каждый способ и посчитаем.

Для анализа я взял следующую ситуацию: инвестор вкладывает в S&P 500 10 млн. руб. на 30 лет.

Почему такая значительная сумма — чтобы фиксированные расходы не были слишком высоки по отношению к сумме инвестирования, и сравнение получилось более показательным.

Продавать активы из портфеля инвестор будет только на пенсии, через 30 лет, поэтому налоговые выгоды при продаже не учитываем: еще не известно, сохранятся ли льготы в течение такого долгого срока. Ребалансировку инвестор будет делать только путем новых взносов (купит то, что упало в цене), продавать ничего не будет, поэтому налоговые льготы при операциях ребалансировки внутри фондов не учитываем.

Ежегодная сумма дивидендов по портфелю S&P 500 составит 1,5% от его стоимости.

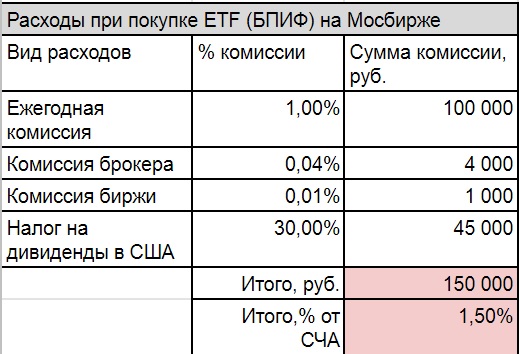

1-ый способ. Покупка ETF (БПИФ) на Мосбирже

Рассмотрим ETF от Финэкс — FXUS, комиссия — 0,9% в год, и БПИФ Сбербанка — SBSP, комиссия — 1% в год.

Как мы видим, расходы получились высокими. Львиную долю съедает комиссия ETF (БПИФ): целых 100 тыс. руб. в год, и эта сумма будет расти вместе со стоимостью счета.

Не понятно, за что они берут 1%, если вся функция УК заключается лишь в покупке акций по списку в долях, предусмотренных индексом S&P 500. Никаких усилий по улучшению доходности инвестора УК не прилагает, это пассивное инвестирование, а значит, и комиссия должна быть на порядок меньше, например, 0,1%.

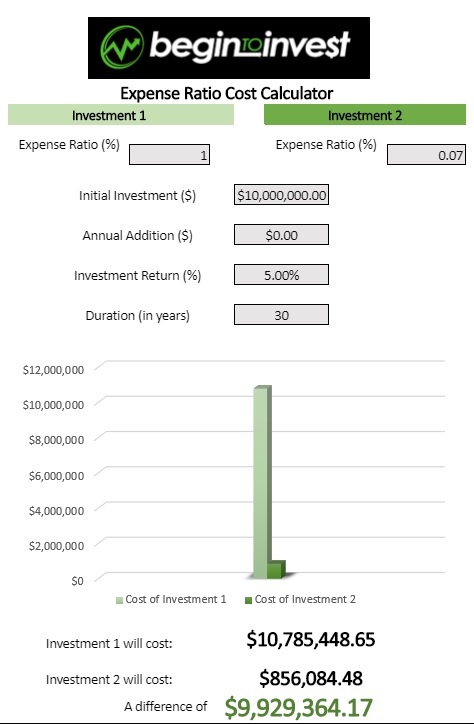

Представьте, что 2 инвестора вложили 10 млн. руб. на 30 лет в S&P 500: один в российский ETF (БПИФ) с комиссией 1%, а другой в американский ETF от Vanguard с комиссией 0,07%. Первый бы потерял на комиссии на 10 млн. руб. больше, чем второй! Вдумайтесь в эту цифру: вы готовы заплатить за пассивный индексный портфель комиссию, равную первоначально вложенной сумме?!

Кстати, рассчитать свои расходы на комиссию вы можете с помощью калькулятора, ссылку на которую любезно предоставил один автор на смартлабе (Finindie).

Кроме того, большую долю расходов (45 000 руб.) составит 30% налог в США, который придется заплатить российской УК при получении дивидендов.

Вывод: на мой взгляд, данный способ инвестирования НЕ подходит для вложения больших сумм денег и/или инвестиций на долгосрочном периоде (10-30 лет), поскольку расходы пассивного инвестора слишком велики и экономически не оправданы.

Применять данный способ можно лишь как промежуточный, для первичного накопления небольших сумм в течение 5 лет, с последующим переводом счета в более дешевые по комиссиям способы инвестирования.

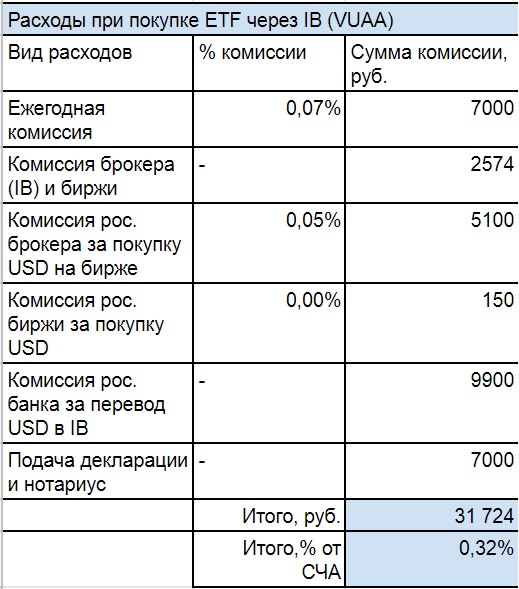

2-ой способ. Покупка ETF через американского брокера (Interactive Brokers)

Для инвестирования я выбрал ETF от Vanguard, который не распределяет дивиденды между пайщиками, а аккумулирует, таким образом, мы избегаем уплаты налога на дивиденды. Этот фонд — S&P 500 UCITS ETF (USD) Accumulating (VUAA), торгуется в Лондоне, комиссия 0,07%.

Как мы видим, расходы инвестора в разы меньше, и значительная их часть одноразовая: на валютный перевод.

Оформлять налоговые документы возможно придется каждый год, но делать это будет не очень сложно в виду отсутствия в последующие годы операций по купле-продаже ценных бумаг, и отсутствия поступления дивидендов на счет.

Вывод: это хороший способ инвестирования, и он подходит для долгосрочной стратегии, в том числе для вложения больших сумм в S&P 500.

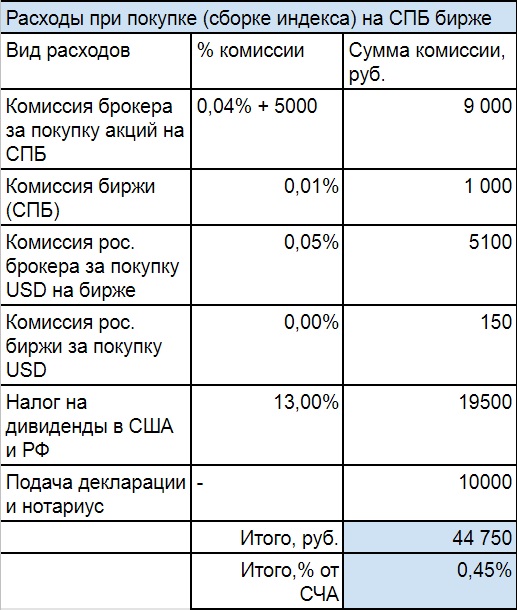

3-й способ. Покупка всех акций, входящих в S&P 500 на СПБ бирже

Выгода здесь очевидна и принципиальна: никаких ежегодных комиссий мы УК не платим.

Но этот способ более трудоемкий тем, что нужно не только купить 500 разных видов акций, но и самостоятельно отслеживать доли компаний в индексе и проводить ребалансировку своего портфеля в случае изменения этих долей или состава индекса. Автоматизация расчетов уже есть, вручную с калькулятором не нужно считать, но время уделять все равно придется.

Также придется потрудиться, чтобы задекларировать все полученные дивиденды, кучу бумаг оформить.

Как мы видим, основную долю расходов занимает налог на дивиденды (13%) и налоговое декларирование. Остальные расходы одноразовые.

Вывод: это хороший способ для инвестирования с небольшими расходами, но довольно трудоемкий. Меня лично в этом способе пугает количество расчетов и бумажек для налоговой, чтобы задекларировать дивиденды. Но может быть это потому, что я этого еще не делал, и все не так страшно.

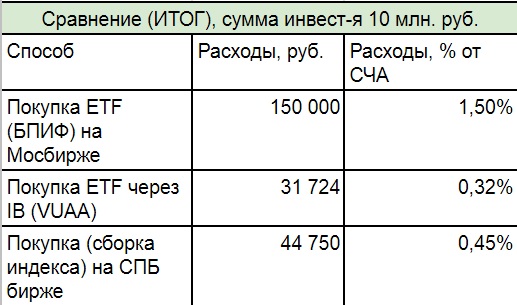

Итоговая таблица для сравнения

Общие выводы:

- Вкладывать в S&P 500 путем покупки ETF (БПИФ) на московской бирже слишком дорого, если вы планируете инвестировать крупные суммы или инвестировать долгосрочно (на 10-30 лет). Причина — слишком большая комиссия УК по этим фондам. Применять данный способ можно лишь как промежуточный, для первичного накопления небольших сумм в течение 5 лет, с последующим переводом счета в более дешевые по комиссиям способы инвестирования.

- Для вложения денег в S&P 500 инвестору лучше выбрать любой из двух оставшихся способов: покупка ETF от ведущих мировых УК (Vanguard, Blackrock и т.д.) через американского брокера (Interactive Brokers) или покупка всех акций, входящих в S&P 500, на СПБ бирже.

- Последний из способов более трудоемок при декларировании в налоговой, зато не нужно платить ежегодную комиссию УК за управление фондом.

- Я пока склоняюсь к инвестированию через Interactive Brokers.