В первой части статьи мы рассматривали корреляцию активов, представленных на российском рынке, за 10 лет (2007 — 2018 годы), в целях построения пассивного портфеля. Теперь же мы рассмотрим, какая корреляция активов есть на рынке США, нашли ли мы грааль для построения пассивного портфеля.

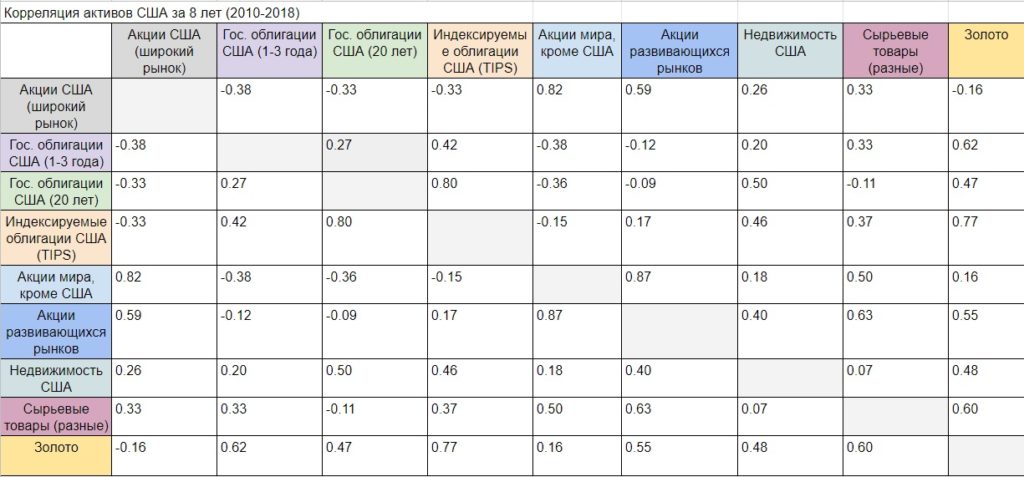

В верхней части статьи представлена таблица с корреляцией активов США за 8 лет (2010-2018) на основе годовой доходности. Информация приведена из иностранного сайта, немного сокращена и визуализирована. К сожалению, данные есть только с 2010 года.

Как мы видим, множество активов имеют отрицательную корреляцию: акции широкого рынка США и гос. облигации США, а также золото. Многие активы имеют низкую положительную корреляцию: акции широкого рынка США и недвижимость США, а также сырьевые товары.

Казалось бы, все отлично, можно построить хороший пассивный портфель и заработать на ребалансировке портфеля («получить бесплатный обед»). Однако мы знаем, что со временем корреляция активов изменяется.

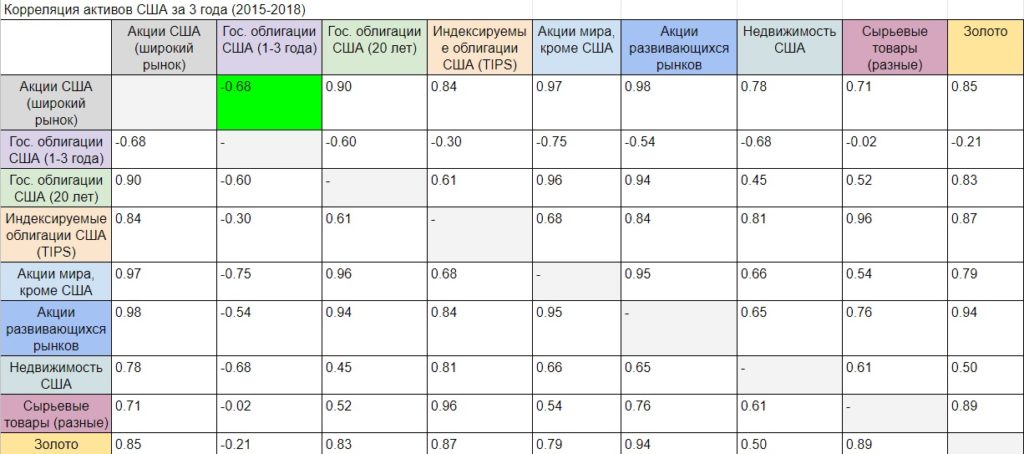

Посмотрим корреляцию на промежутке 3 лет (2015-2018). Совершенно другая картина!

Отрицательную корреляцию имеют только гос. облигации США с несколькими другими активами: см. строку 3 таблицы. При этом лучшие показатели по отрицательной корреляции как на промежутке 3 года, так и 8 лет, имеют краткосрочные облигации (1-3 года) по сравнению с долгосрочными облигациями, поэтому будем рассматривать первые.

Но поскольку все остальные активы между собой сильно коррелированы (см. строку 2), то имеет значение только отрицательная корреляция гос. облигаций США (1-3 года) с акциями США широкого рынка. Из этого следует, что:

В пассивный портфель США обязательно должны входить 2 основных актива: акции США широкого рынка и государственные облигации США (1-3 года).

На 3-х летнем промежутке корреляция акций и недвижимости с золотом колеблется от 0,5 до 0,94 (то есть от средней до высокой). Корреляция акций и недвижимости и акций и сырья — также от средней до высокой. А акции США и акции развивающихся рынков — высоко коррелированы. Таким образом, данные активы в принципе можно не включать в портфель, а ограничиться двумя основными.

Если недвижимость, сырье, золото и акции развивающихся стран и включать в портфель — то только в надежде, что корреляция изменится со временем, и на длительных промежутках эти активы будут ходить не вместе, а порознь. Но это лишь надежда, а не прогноз, поэтому доли этих активов должны быть небольшими по сравнению с указанными ранее основными активами.

Для каких целей еще можно добавлять различные активы в пассивный портфель. Например, если вы хотите получать пассивный текущий доход, то в портфель имеет смысл включить дивидендные ETF и REIT с высокими выплатами. А если хотите сыграть на росте мировой экономики, то кроме 2-х основных активов, можно добавить ETF Индии и Китая.

Если вы боитесь просадок портфеля, то уровень рисков можно попробовать задать более точно, путем включения подклассов активов (акции большой и малой капитализации, облигации государственные и корпоративные и т.д.).

Выводы:

- При построении пассивного портфеля на рынке США в нем должны присутствовать 2 основных актива: акции США (широкого рынка) и государственные облигации США (1-3 года).

- Другие активы (недвижимость, зарубежные акции, сырье, золото) можно добавить в небольших долях, но большого эффекта это может не дать в виду их возможной высокой корреляции с акциями широкого рынка США и между собой в будущем.

- Добавление иных активов, кроме двух основных, в пассивный портфель имеет смысл, если вы преследуете конкретную цель: высокий пассивных доход, хотите сыграть на опережающем росте отдельных регионов и стран, или хотите снизить или откалибровать уровень риска.

- Грааля для постоянного заработка на ребалансировке пассивного портфеля, пожалуй, нет, поскольку уровень корреляции активов со временем меняется.