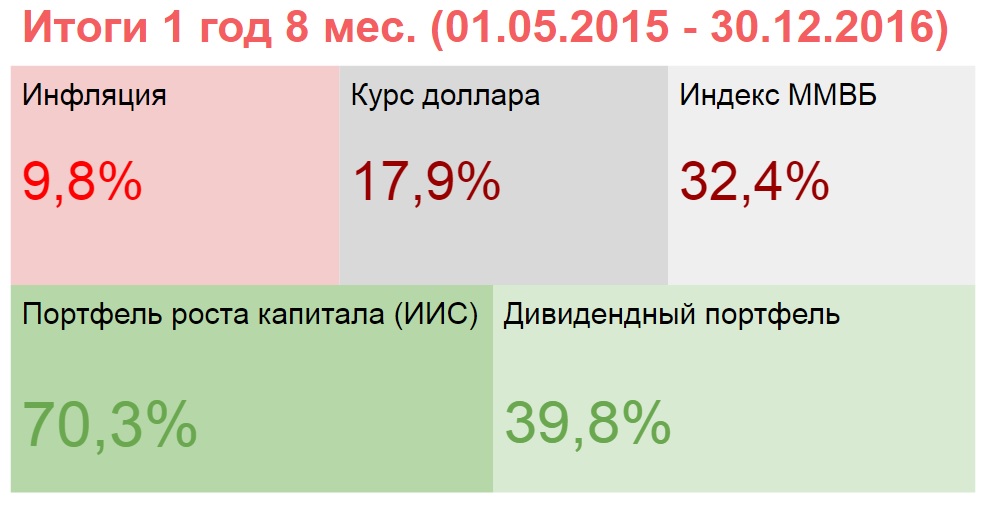

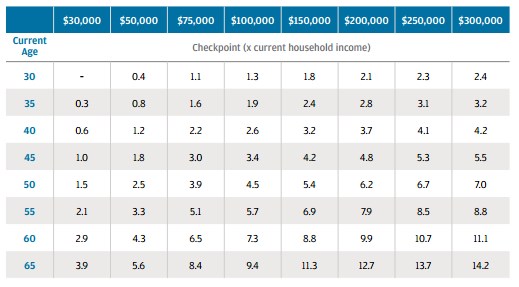

Очень интересную табличку предложила компания J.P. Morgan.

Она показывает, сколько при вашем возрасте и годовом доходе у вас должно быть инвестировано денег, чтобы вы были обеспечены в старости.

Как пользоваться таблицей:

- Найдите строку, соответствующую вашему возрасту

- Рассчитайте свой годовой доход и переведите его из рублей в доллары США ($).

- Найдите сверху столбец, соответствующий вашему годовому доходу в $

- На пересечении строки и столбца вы найдете коэффициент.

- Умножьте ваш фактический годовой доход в $ на этот коэффициент

- Вы получите сумму в $, которая должна быть уже инвестирована в ваших условиях

Если у вас меньше денег инвестировано, чем вы рассчитали, то пора сильно задуматься над сбережениями и инвестициями, иначе вы рискуете потом не нагнать упущенное и встретить бедную старость.

Полное исследование J.P. Morgan по вопросам выхода на пенсию см. здесь.

Сколько нужно денег на пенсии

Ученые говорят, что вам потребуется от 60 % до 85% общего дохода семьи сегодня, чтобы поддерживать такой же уровень жизни после выхода на пенсию. В теории, чем выше ваш доход сегодня, тем меньший % дохода согласно этой шкале вам потребуется.

Правило 4%

Было предложено финансовым экспертом Биллом Бенгеном в 1994. Оно гласит, что после выхода на пенсию вы можете тратить не более 4% от вашего портфеля в год. Иначе ваш портфель быстро истощиться.

Принцип здесь такой. Столетняя средняя годовая доходность рынка акций США, за вычетом инфляции — 6,4%, облигаций — 2%. Если на пенсии взять портфель 40% акций и 60% облигаций, то он будет приносить = 0,4*6,4+ 0,6*2= 3,76%. Следовательно, для того чтобы портфель не уменьшался в размере, а вырастал хотя бы на сумму годовых расходов, вы должны изымать не более 4% ежегодно. А лучше всего 2%, так как приведенные расчеты доходности могут оказаться оптимистичными.

Как рассчитать необходимый для выхода на пенсию капитал по правилу 4%

- Прикиньте, сколько денег вам нужно в год после выхода на пенсию.

- Разделите эту сумму на 0,04.

- Вы получите капитал, который у вас должен быть к выходу на пенсию (в сегодняшних деньгах)

Пример:

После выхода на пенсию вы хотели бы иметь доход 50 000 руб. в мес., что равняется 600 000 руб. в год. Значит к 60 годам у вас должен быть капитал 600 000 / 0,04 = 15 млн. руб.

Согласитесь, что это большая сумма. Поэтому, чем раньше вы начнете инвестировать, тем больше вероятность, что вы успеете создать капитал для обеспеченной старости.