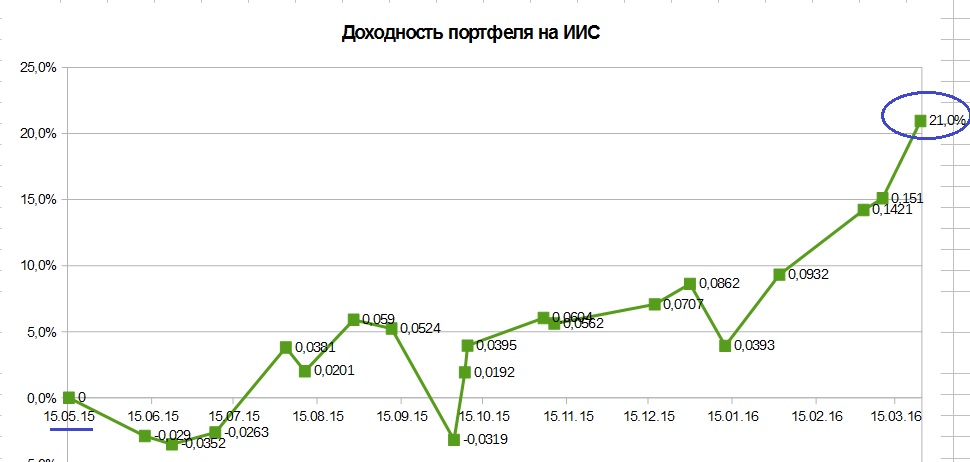

Открытый портфель на ИИС не отстает + 21%. На след. неделе заработает блог, опубликую состав.

Дивидендный портфель + 27,2% (11 месяцев)

Открытый портфель на ИИС не отстает + 21%. На след. неделе заработает блог, опубликую состав.

Дивидендный портфель + 27,2% (11 месяцев)

Сегодня в рамках обеих портфелей продал Лукойл.

1) в дивидендном портфеле заменил Лукойл на другого эмитента, с большим % дивидендов и более скорой их выплатой

Продал по 2711 руб. Получил небольшой доход — 11%. Но цель не в этом, Лукойл хорошая дивидендная акция. И я куплю ее снова, с новых пополнений счета.

Просто сейчас есть отличная возможность купить более доходного эмитента по разумной цене. Потом будет дороже.

Кроме того, позиция по Лукойлу была недоформирована (половина позиции набрана), средняя цена некомфортная (2435 руб.), что способствовало продаже.

2) в рамках счета ИИС заменил Лукойл на десятикратника 2 — вышла хорошая отчетность

Докуплю Лукойл позже, в рамках новых пополнений счета.

Покупка была сделана по 2259 руб., продажа по 2678 руб. (не очень хорошая цена). Но прибыль есть — 18,5%.

Почему продал по такой слабой цене — прочитал отличную новость и среагировал, а так вообще не планировал продавать.

Портфель на ИИС

Распределение по долям

Спекулянтом я не стал. Однако сейчас идет сезон корпоративной отчетности, поэтому нужно следить и реагировать в рамках разумного.

Портфель на ИИС у меня более динамичный, чем дивидендный. На ИИС есть и растущие акции, и недооцененные. Могут быть некоторые перестановки, но не часто.

А Лукойл я верну, но подешевле)

1. Портфель на ИИС

Доходность портфеля выросла до двузначных цифр (14,21%), хотя счету еще нет даже года (будет в мае).

И она превысила ставки по вкладам во всех надежных банках.

А размер прибыли — месячная зарплата среднего россиянина.

Выбор ФСК и Лукойла оправдались.

Для ФСК, как я и писал в одном из ранних постов, драйвер — это дивиденды.

С учетом ликвидности, для нее 10% дивидендная доходность — это много (я не говорю уж про 20%),

поэтому когда все прояснится с размером дивидендов, акция, вероятно, сильно вырастет.

По Лукойлу все понятно: отличная компания, платит и увеличивает дивиденды, рост нефти.

Ура! ПИФ Арсагеры акции 6.4 начал давать мне доходность (4%) =)

В этом месяце внес на счет ИИС 24000 руб. и купил еще одного десятикратника (№ 2).

Десятикратник № 1 уже понемногу отрастает.

Напомню, что выбор десятикратников осуществляется по методу Питера Линча, которому я обучаю в своих вебинарах.

Динамика доходности счета ИИС положительная.  Распределение по активам равномерное, заметно снижение доли Сбербанка в связи с покупкой и ростом других акций.

Распределение по активам равномерное, заметно снижение доли Сбербанка в связи с покупкой и ростом других акций.

СЧА растет (1/3 миллиона). Заметно расходятся СЧА и внесенная сумма.

2. Дивидендный портфель

Доходность все выше и выше (23,8%), а еще и дивидендов толком не давали (летом дадут).

График все говорит о себе.

Дивидендной стратегии я тоже обучаю, правда не часто. Последний вебинар делал в декабре 2015. Но более эффективным считаю индивидуальное обучение, построение дивидендного портфеля применительного к его личным целям и особенностям.

Выводы:

1. По весне не посеешь, по осени не пожнешь.

Если вы еще не начали инвестировать, с возрастом будет все позднее и позднее. И доходы на работе будут уже не те.

2. Российский рынок, как развивающийся, несет в себе большие перспективы роста.

Но и высокие риски. Либо инвестируйте в индекс, либо делайте оценку внутренней стоимости акций самостоятельно.

Важно не покупать по слухам и мнениям людей на форумах, иначе потом будете терзаться, зачем купили и продадите с убытком.

1. Портфель на ИИС

Нельзя быть в рынке и одновременно свободным от него. Вот и мой портфель на ИИС немного просел после новогодних праздников, как и рынок.

Однако я помню, что волатильность, присущая акциям, вознаграждается большей доходностью, чем по облигациям. И на большом временном интервале волатильность акций менее опасна, чем инфляция. Выбираю хороших эмитентов и с уверенностью смотрю в будущее.

В этом месяце вложил очередные 25 000 руб. и купил акции Лукойла. На мой взгляд, по текущей цене — это отличное вложение. P/E немного высоковат — 11 (из-за падения нефтяных цен), однако остальные коэффициенты в порядке. Дивидендная доходность за 2015 год составит ок. 5,4% (что неплохо для голубой фишки). Покупаю сырьевую компанию на дне сырьевого цикла. А когда же еще покупать? Явно не на пике цен на сырье. Все временно, и времена высоких цен на сырье вернутся. Тогда акции с хорошим корпоративным управлением, заинтересованные в росте акционерной стоимости и повышении дивидендов будут на высоте. А это как раз Лукойл.

Диверсификация портфеля равномерная. Доля Сбербанка по-немного снижается за счет новых пополнений счета.

2. Дивидендный портфель

По ряду эмитентов идет рост. Вот и портфель поднялся.

Купил под Новый Год нового эмитента, и он вырос на несколько десятков процентов. Но вопрос не волшебстве или угадайке, а исключительно в фундаментальном анализе.

Выводы:

1. Не бойтесь инвестировать, а бойтесь не инвестировать, поскольку на большом временном интервале волатильность акций менее опасна, чем инфляция.

2. Смотрите спокойно на флуктуации рынка, все это уже было на рынках и не раз.

1. ИИС (индивидуальный инвестиционный счет)

Счет ведется с 15.05.2015, т.е. 7,5 месяцев. За этот период доходность счета составила 8,6%. Индекс ММВБ за аналогичный период вырос на 4,1%. Инфляция составила 3,8%. Таким образом, доходность счета превысила как рост индекса ММВБ, так и уровень инфляции. Цель достигнута. Альфа — 4,5%, реальная доходность — 5,5%.

Лидерами счета стали Сбербанк, Протек и Газпромнефть. Рекомендации по их покупке я размещал в постах одновременно с формированием позиции.

Напомню, что счет ИИС открыт в целях освобождения от уплаты НДФЛ при продаже выросших акций. В целом данный счет является экспериментальным. Он предназначен для опробования новых стратегий, например, стоимостных или покупки растущих акций.

Распределение активов равномерное (за исключением Сбербанка, по которому была сформирована двойная позиция).

Доходность имеет тенденцию к росту.

Стоимость портфеля на ИИС уверенно превышает сумму инвестиций.

2. Дивидендный портфель

Доходность по счету публично фиксируется с 01.05.2015, т.е. 8 месяцев. За этот период доходность счета составила 12,6%. Индекс ММВБ за аналогичный период вырос на 4,9%. Инфляция составила 3,8%. Таким образом, доходность счета превысила как рост индекса ММВБ, так и уровень инфляции. Цель достигнута. Альфа — 7,7%, реальная доходность — 8,8%.

За указанный период 2 раза были получены дивиденды.

Данный портфель является основным.

Выводы:

1. Доходность обеих портфелей (ИИС и дивидендного) превысила как рост индекса ММВБ, так и уровень инфляции. Цели достигнуты.

2. Доходность дивидендного портфеля оказалась больше, хотя ставка на рост курсовой стоимости сделана именно в портфеле на ИИС (стоимостные стратегии и стратегии покупки растущих акций).

3. Приведенный практический опыт показывает важность регулярного инвестирования и высокие полученные результаты.

Ежемесячные взносы по 25 000 руб. доступны жителям крупных городов. Но начинать можно хоть с 1000 рублей ежемесячно. Главное инвестировать регулярно в течение многих лет и с применением знаний (не наугад).

Инвестиции в 2016

Продолжаю те же стратегии:

— на счете ИИС стоимостные стратегии, стратегии покупки растущих акций и другие;

— дивидендную.

Могу сказать, что существенная часть активов вложена в экспортеров, другая часть — в компании внутреннего бизнеса. Диверсификация соблюдается.

Желаю вам доходных инвестиций в Новом 2016 году!