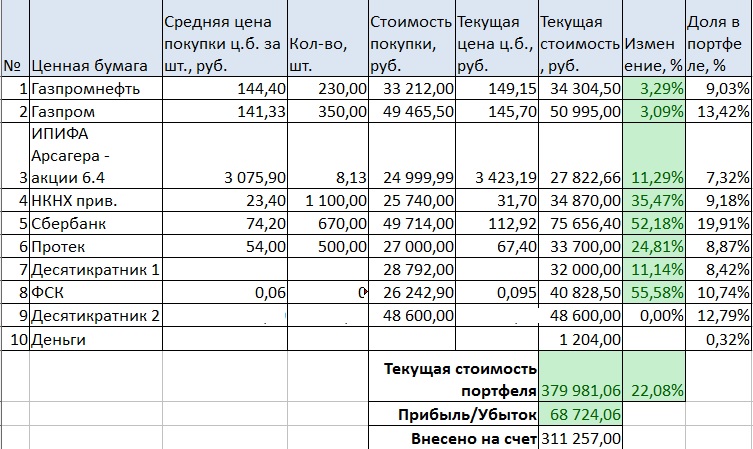

1. Портфель на ИИС

Доходность портфеля понемногу растет, и составляет 32%.

Особенно высокие результаты уже дали Сбербанк и ФСК.

Сбербанк скоро удвоится. Целевая цена для продажи 180-190 рублей, как я и планировал год назад.

Многим прибыль руки жжет, и они начинают продавать и шортить Сбербанк, ссылаясь на то, что он стоит больше 1 капитала.

Но я думаю рынок накажет шортистов и расстроит пессимистов, и Сбербанк еще вырастет. Все-таки это самый сильный и успешный банк страны, нефть растет, скоро снижение ставок, возвращение иностранцев и др. благоприятные факторы.

Что касается ФСК (у меня уже удвоилась), то по грубым прикидкам, продавать ее раньше 30 копеек не стоит.

Вообще скакать из акции в акцию на малейшем росте не стоит, это чревато убытками, упущенной выгодой и разочарованиями.

Лучше подождать, когда потенциал акции реализуется. Она очень дешева по балансу, да и к тому же стала дивидендной акцией с доходностью ок. 10%.

В июне вложил 33 000 руб. и приобрел нового эмитента — акцию роста.

Кто хочет получить доступ к платным эмитентам, подавайте заявку на вступление в группу вконтакте.

Подробнее см. здесь.

Но помните, сейчас пока дешево, и можно купить акции вместе со мной по одной цене.

Потом будет дорого! См. пример Протека. Попробуйте его купить по 54 рубля -)

Распределение долей в портфеле

Распределение равномерное. Доля Сбербанка снижается за счет новых покупок и роста других акций.

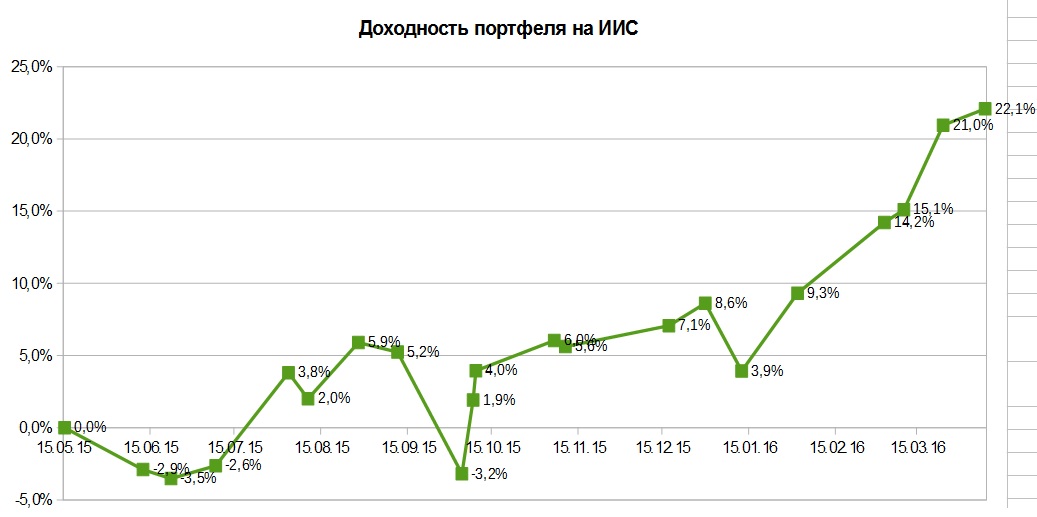

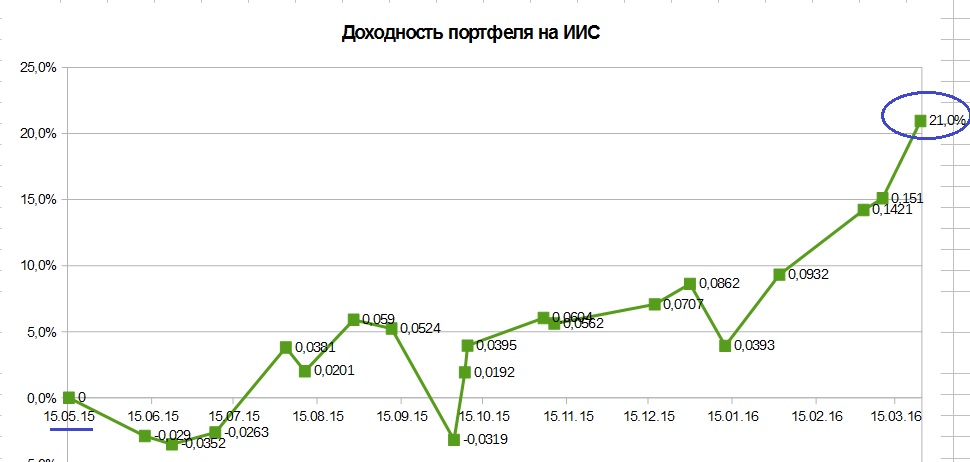

Динамика доходности

Как уже говорил ранее, доходность плавно растет.

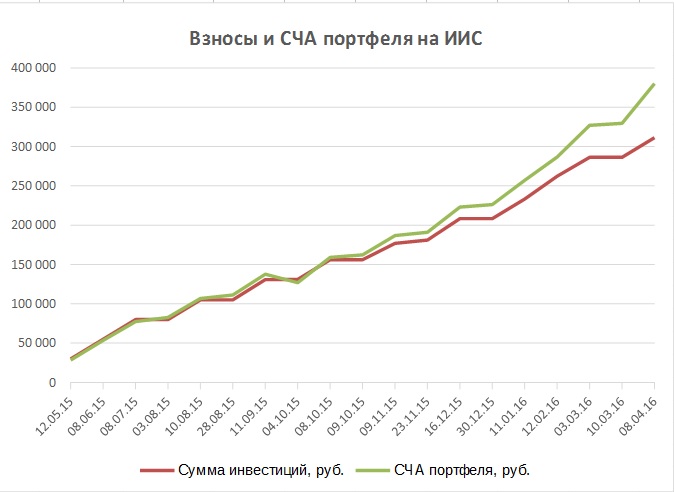

СЧА портфеля

СЧА уже достигла пол-миллиона рублей. Движемся строго вверх. Первая цель миллион.

При этом, заметьте, чем дальше, тем больше маятник доходов раскачивается, и они растут как снежный ком-)

2. Доходность дивидендного портфеля

Уже 35%. Опережает ИИС. Растет настойчиво и уверенно вверх.

Совет инвестору: не дергайтесь на растущем тренде!

Потеряете нервы и упустите прибыль.