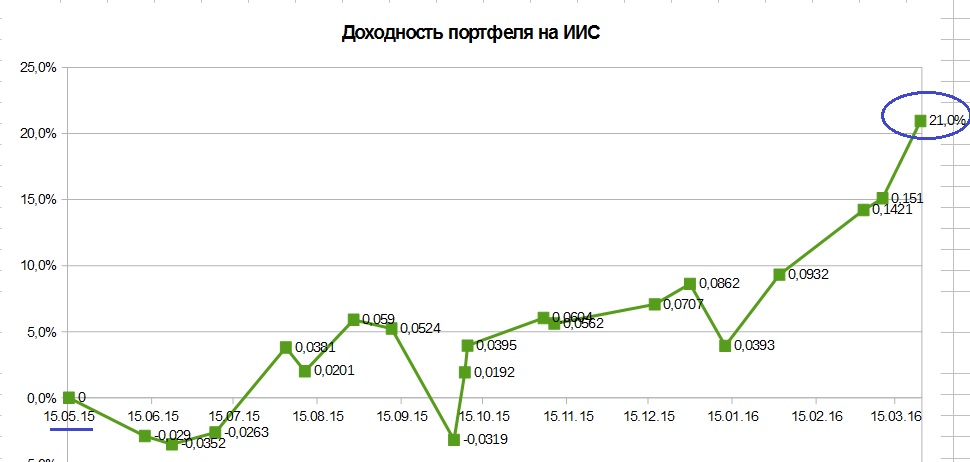

1. Счет на ИИС

Счет создан 12.05.2015, но несколько дней назад я был в отъезде, поэтому засек доходность сегодня.

Итак прошел 1 год.

Счет на ИИС + 30,2%

Индекс ММВБ + 15,1%

Альфа + 15,1%.

Если прибавить к доходности индекса условно 4% дивидендов, то альфа + 11,1%.

Но вообще так делать не правильно, поскольку в мае — августе 2015 года на счету было гораздо меньше средств (30 — 100 тыс.),

поэтому полученные на них летом 2015 индексные дивиденды явно не составляли бы 4% от сегодняшней СЧА портфеля.

Вообщем результатом я полностью доволен. Прибыль в % соотношении отличная, а денежном уже достаточно ощутимая. Причем инвестировал обычно я 25-30 тыс. в месяц. Никаких сверх-вложений не было.

В мае 2016 вложил очередные 30 000 руб. и купил одного очень недооцененного эмитента (сейчас он в минусе, так часто бывает на начальных этапах вложений).

Если вас заинтересуют эмитенты в платном доступе, информацию можно узнать здесь.

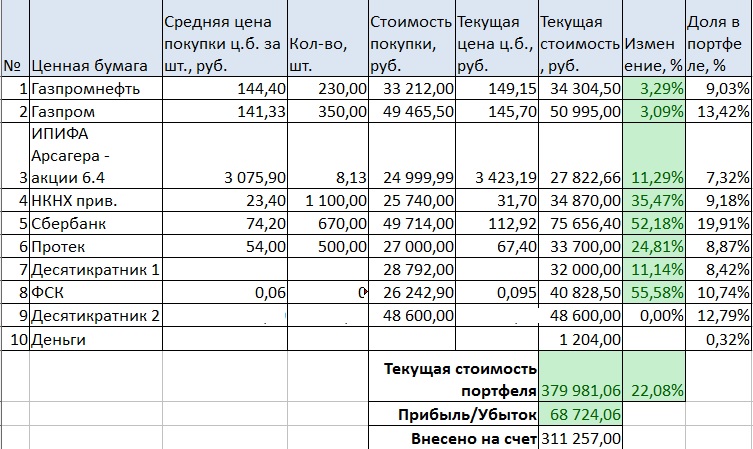

За последнее время порадовали большим ростом Протек и ФСК. О причинах их покупки я писал ранее.

А еще что меня радует — то что если я соберусь их продавать с прибылью, НДФЛ не нужно платить, даже если продам их ранее 3-х лет с покупки. Это преимущество счета на ИИС по сравнению с обычным брокерским счетом.

Но впрочем пока продавать их рано.

Распределение долей акций в портфеле равномерное и улучшается с каждой покупкой.

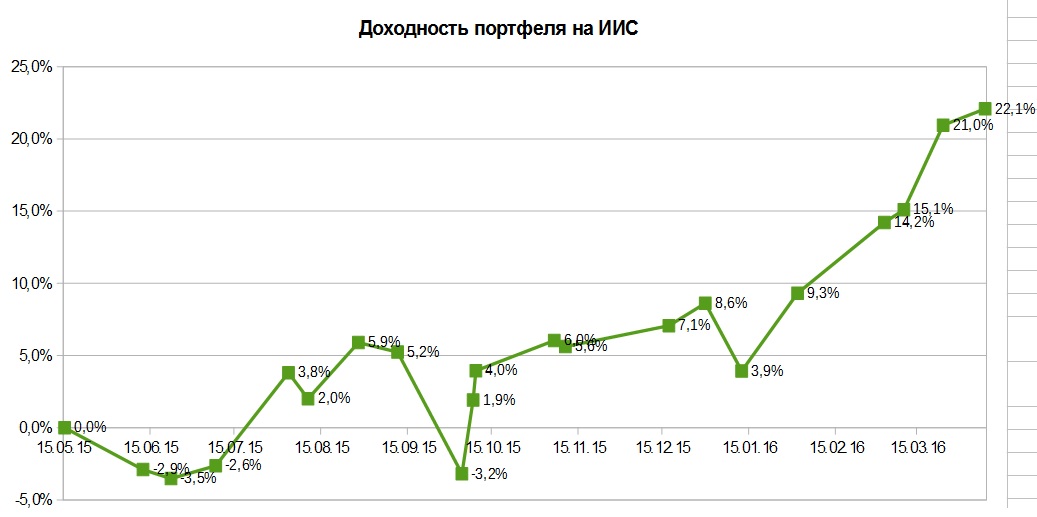

Доходность счета на ИИС с колебаниями, но неуклонно идет в гору.

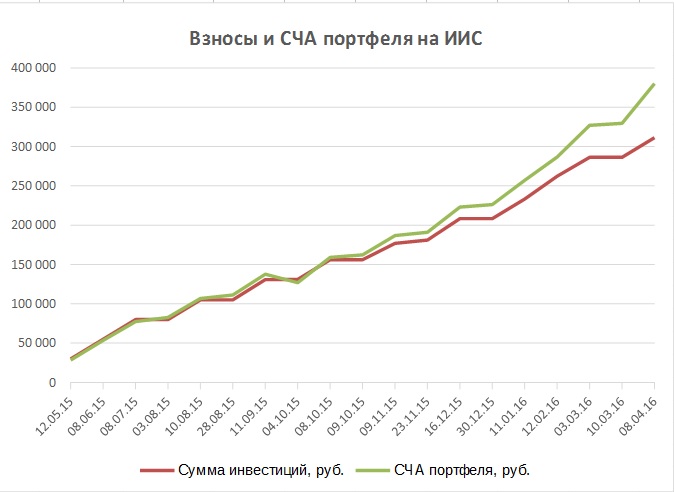

СЧА подбирается к полу-миллиону рублей.

2. Дивидендный портфель

Публично его доходность начала фиксироваться с 01.05.2015.

Так что прошел 1 год и 2/3 месяца.

Доходность еще больше + 32,1%

И альфа еще больше (17% без дивидендов, 13% с индексными дивидендами).

Хотя цели — соревноваться с индексом для этого портфеля не ставится.

Цель — постоянные доходы.

Какие выводы можно сделать?

Долгосрочное инвестирование при постоянных (лучше — ежемесячных вложениях) способно сделать вас богатыми без всяких спекуляций.

А наш рынок — один из лучших по цене и перспективам роста.