Лестница к богатству: образование, работа по найму, акции и облигации, недвижимость. Схема прохождения

Как стать богатым простому человеку

Ответить

Лестница к богатству: образование, работа по найму, акции и облигации, недвижимость. Схема прохождения

Многие хотели бы получить такую прибавку. На эти деньги можно каждый месяц отдыхать в Турции или гонять по выходным в Европу, кататься на горных лыжах или даже купить старенький, но автомобиль. А подкопив 5 лет можно улучшить жилищные условия. Думаю, что никто бы не отказался.

Но у работодателя получить прибавку не так просто. Чтобы вам прибавили 5% к зарплате нужно увеличить выработку в 2 раза. Вероятно, чтобы увеличить зарплату в 2 раза нужно работать за 20 человек.. Быстрее здоровье испортишь, чем добьешься. Решать денежный вопрос увеличением продолжительности рабочего дня или 2-ой работой — наихудший вариант.

Что же делать? Есть ли выход?

Да, есть. Капиталисты уже давно все придумали. Для получения прибавки нужно купить актив, приносящий вам пассивный доход.

Привожу вам только реальные примеры. Так вы можете купить в Санкт-Петербурге комнату в строящемся отеле за 2,5 млн. руб. и через 2 года, после завершения строительства, получать 30 000 руб. в месяц чистыми.

Компанию и объект не называю, так как за рекламу мне не уплачено. Но если вы обратитесь ко мне за консультацией, то я могу вам ее назвать и предоставить расчеты.

Вы можете купить акции Ленэнерго прив. на 2,5 млн. руб. и получить уже в этом году 330 000 руб. (27 500 в месяц) до вычета НДФЛ. А в следующем году вероятно больше.

Привожу акцию только как пример, и предупреждаю, что портфель должен содержать в себе 10-15 акций, иначе это будет не безопасно. Для составления портфеля вы можете обратиться ко мне за помощью.

Вот и задача решена. Осталось дело за малым: где взять деньги, чтобы получить деньги

Универсальный вариант: откладывать каждый месяц и инвестировать в акции. Для недвижимости есть более хитрый вариант: взять ипотечный кредит, чтобы доход превышал выплаты по кредиту (это возможно, но не все знают как).

Важно расширить свой горизонт видения, видеть возможности. Прибавку можно и нужно прибавлять себе самостоятельно, а не ждать у моря погоды.

Недавно появилось предложение о продаже апартаментов в строящемся апарт-отеле «Yes» у метро «Ботанический сад». Расположение отеля очень хорошее: 1 минута от метро, рядом с пересадкой на МЦК. Окна одной стороны здания выходят в парк.

Строительство будет вестись до 2021 года. Апартаменты продаются с чистовой отделкой и сантехникой, можно сразу заказать прочную мебель. Дизайн апартаментов продуман, с мебелью они похожи на европейский гостиничные номера. Архитектура отеля современная, интересная. Красивый сайт застройщика. После окончания строительства в отеле будет управляющая компания, которая за 20% выручки (вероятная цифра) будет сдавать апартаменты посуточно или помесячно: заселять, убирать, следить за порядком. Вообщем все выглядит на первый взгляд прекрасно. Бежим покупать?

Стоп. Здесь пора отключить эмоции, и включить калькулятор.

Самая дешевая студия 19 кв.м. стоит сейчас 3 200 000 руб. Предполагаю, что ее полное оборудование (мебель, кухонные приборы и посуда, телевизор, постельное белье и т.п.) обойдется в 500 000 руб. Итого 3 700 000 руб.

1. Доходы

Рядом с метро «Ботанический сад» сейчас сдаются в аренду однокомнатные квартиры 35-40 кв.м. за 30 000 — 35 000 руб. в месяц. Причем коммунальные платежи включены в арендную плату, кроме воды и электричества.

С учетом меньшей площади апартамента по сравнению с однокомнатной квартирой (19 кв.м. против 35 кв.м.) даже за 30 000 руб. в месяц данный апартамент трудно будет сдать. Но оставим эту цифру условно.

Например, в апарт-отеле «Yes» в Митино апартамент 27-29 кв.м. предлагается в аренду за 41 000 руб. в месяц. Если вычислить пропорцию к площади студии, то плата за нее получается около 28 000 руб. в месяц.

Простой вероятно будет 2 недели в год. Таким образом, выручка от сдачи в аренду апартамента 19 кв.м. помесячно будет 30 000 руб. * 11,5 мес. = 345 000 руб. в год.

2. Расходы

С учетом нежилого назначения помещения, предполагаю, что коммунальные платежи за апартамент будут больше, чем за квартиру. Примерно, 6 000 руб. в месяц (72 000 руб. в год). Я не уверен, что вы сможете переложить их на арендатора, так в Москве это не принято. Поэтому будем считать, что несете их сами (кроме счетчиков).

Налог на имущество физических лиц — 0,5% от кадастровой стоимости апартамента. 3 200 000 руб. * 0,005 = 16 000 руб. в год.

Налог 6% (УСН). 345 000 руб. * 0,06 = 20 700 руб. Страховые взносы 26545 руб. + 1% с суммы, превышающей 300 000 руб. Страховые взносы = 26545 + (45000*0,01) = 26995 руб. Страховые взносы идут в зачет налога, поэтому всего мы заплатим 27 000 руб. в год.

Ремонт. Не забывайте, что через 7 лет вам придется обновлять мебель и делать косметический ремонт, иначе апартамент превратится в трущобу (фавелу). Если владельцы «бабушкиных квартир» выезжают на нормальной площади, то чтобы сдать за приличные деньги студию 19 кв.м. в ней должен быть евро-ремонт, новая мебель и белье. Поэтому смело можно закладывать в расходы 500 000 руб. через 7 лет (или 71430 руб. в год).

Вообще надо бы застраховать имущество от залива соседей и пожара. Но не буду включать страховку, чтобы не снижать итак невысокую доходность.

3. Прибыль

Вычитаем расходы из доходов.

Сначала без УСН и страховых взносов (для любителей рисковать). 345 000 — 72 000 — 16 000 — 71 430 = 185 570 руб. в год (или 15 500 руб. в месяц).

С налогами результат еще более печальный 345 000 — 72 000 — 16 000 — 27 000 — 71 430 = 158570 руб. в год (или 13 200 руб. в меся).

Итак. Чистая доходность при помесячной сдаче апартамента в аренду составляет 5% в год без налога, 4,3% в год с налогом (от стоимости апартамента).

1. Доходы

Стоимость аренды возьмем 3000 руб. в сутки. Заполняемость — 70% в год.

Выручка за год = 3000 * 365 * 0,7 = 766 500 руб.

2. Расходы

Стоимость услуг управляющей компании — 20% от выручки. 766 500 * 0,2 = 153 300 руб.

Коммунальные платежи. Не уверен, что при посуточной сдаче кто-то согласится кроме 3000 руб. еще и сверху какие-то коммунальные платежи платить. Поэтому считаем в расходы те же 72 000 руб. в год.

Уборка номера, стирка белья. Я думаю, что с владельца апартамента управляющая компания возьмет эти расходы сверх своего вознаграждения. Поэтому еще минус 3000 руб. в месяц (или 36 000 руб. в год).

Налог на имущество физических лиц — 0,5% от кадастровой стоимости апартамента. 3 200 000 руб. * 0,005 = 16 000 руб. в год.

Налог 6% (УСН). 766 500 руб. * 0,06 = 45990 руб. Страховые взносы 26545 руб. + 1% с суммы, превышающей 300 000 руб. Страховые взносы = 26545 + (466500*0,01) = 31210 руб. Страховые взносы идут в зачет налога, поэтому всего мы заплатим = 31210 + (45990-31210) = 45990 руб. Причем при сдаче в аренду через управляющую компанию, от вас потребуют зарегистрировать ИП и от налога вы не отвертитесь.

Ремонт уж точно нужен. 500 000 руб. через 7 лет (или 71430 руб. в год).

Вообще надо бы застраховать имущество от залива соседей и пожара. Но не буду включать страховку, чтобы не снижать итак невысокую доходность.

3. Прибыль

Вычитаем расходы из доходов. 766 500 — 153 300 — 72 000 — 36 000 — 16 000 — 45 990 — 71430 = 317 780 руб. (или 31 000 руб. в месяц).

Итог. Чистая доходность при посуточной сдаче апартамента в аренду составляет 8,6% (от стоимости апартамента).

1. Квартира

Если вы сдадите апартамент помесячно, то получите доходность 4,3% в год. На мой взгляд, эти слишком мало. С такой доходностью сдаются в аренду квартиры. Но в отличие от апартаментов, квартира имеет преимущество:

Предположим, стоимость вашего апартамента через 7 лет выросла в 2 раза и составила 6 400 000 руб. При его продаже вы должны будете заплатить НДФЛ с вашего чистого дохода = 3 200 000 * 0,13 = 416 000 руб. Это доход от помесячной аренды за 2,6 лет! Это очень много.

Апартамент имеет одно преимущество перед квартирой: за счет почти вдвое меньшей площади, чем однокомнатная квартира, и нежилого статуса он дешевле (за 3 200 000 руб. вы квартиру на метро «Ботанический сад» вряд ли купите).

Но это преимущество нивелируется изложенными выше недостатками. Вывод: покупать апартамент для помесячной сдачи не имеет смысла.

Если вы сдадите апартамент посуточно через управляющую компанию, то получите доходность 8,6 % в год. Это выше, чем при сдаче в аренду квартиры, но в целом немного. При этом сможет ли управляющая компания обеспечить качественные услуги по сдаче в аренду вашего апартамента? Будет ли у вас хотя бы 70% его заполняемость в год? Не испортят ли гости быстро ваш номер? Много вопросов.

2. Рынок акций

Самая главная проблема строящейся недвижимости в том, что ее могут не построить. Это очень сильный и мощный риск, который многие недооценивают. За 3 года даже с самыми надежными застройщиками может произойти что угодно, например, банкротство. А вот если вы акции Газпрома или Сбербанка купили, то с этими компаниями на 99% ничего плохого не случится, потому что их акционер — государство / ЦБ РФ.

Строительство будет вестись 3 года и ваши средства будут заморожены. А вы могли бы хотя бы в банке или на облигациях получать доход 7% годовых в это время (3 200 000 * 1,07*1,07*1,07 — 3 200 00= 720 000 руб.).

Вероятно, апартамент подорожает на 30% после строительства. Но продать вы его сможете за минусом 13% налога, поэтому реально вы заработаете за время строительства (3 200 000 * 0,3 *0,87 = 835 200 руб.). Не сильно больше по сравнению с банковским депозитом.

В акциях дивидендная доходность примерно равняется стоимости денег (т.е. 7-7,5%). И получать ее можно сразу, а не через 3 года. Кроме того, дивиденды правильных компаний растут каждый год на 5-10%. С учетом этого, через 10 лет может так случится, что дивиденды будут составлять 100% от стоимости купленных давно акций. Чего не скажешь об арендном доходе. Стоимость аренды в Москве не растет, а стагнирует уже несколько лет ввиду падения доходов населения.

Акции растут сильнее и больше недвижимости. См. исследование за 1997 (1999) — 2017. Например, средняя доходность моего активного портфеля на ИИС составила 33% годовых. Да, возможно, еще период не велик (2,6 лет) и доходность будет немного меньше. Но все же гораздо выше доходности апартаментов.

Вывод: акции выглядят гораздо привлекательнее по доходности, чем вложения в апартаменты.

Если хотите зарабатывать на акциях, создайте инвестиционный портфель с моей помощью.

Перед покупателем всегда стоит вопрос, покупать ли квартиру сейчас в ипотеку или потом на свои. Плюсы покупки сейчас очевидны (не нужно переезжать с места на место, можно сделать дорогой ремонт, дают место в садике и т.п.). Поэтому рассмотрим неочевидные минусы.

Условия задачи: ипотека на 15 лет под 10%, первоначальный взнос 15% и аннуитетные платежи. См. график в калькуляторе.

Некоторые люди говорят: «зачем платить аренду чужому дяде, лучше возьму ипотеку, в свою квартиру буду вкладывать». Это не совсем так. Судя по графику первые 6-7 лет из 15-ти вы будете вкладывать в основном в проценты банку, а не в свою квартиру. А за 6-7 лет можно на квартиру и без ипотеки накопить.

Из первого минуса вытекает второй.

В приведенном примере если вы в первые 3 года рефинансируете кредит, то возьмете 90% от прежнего тела кредита в кредит заново. Это означает, что вы 2 раза будете платить проценты за одно и то же тело кредита. Пусть первый раз по более высокой ставке, второй раз — по более низкой.

Конечно, рефинансирование ипотеки снижает ежемесячный платеж в первые годы, когда проценты в ежемесячном платеже составляют наибольшую долю. Но меньший платеж — это лишь внешний эффект, а то что долг почти не уменьшился — это должно вас волновать.

Юридически, конечно, собственник вы, но экономически квартира не ваша. При просрочке оплаты вас выселят, а квартиру продадут с торгов.

Бытует такое мнение, что ипотека надежнее аренды. Мол, если глава семьи умрет, то из арендованной квартиры жену и детей выселят, а при ипотеке жильё останется. Открываю глаза: если у вдовы не будет дохода, то выселят и из ипотечной квартиры. Разницы нет.

На сколько вырастет цена квартиры от котлована до готовности? На 20-30% в современных реалиях. То время, когда квартиры вырастали в 2 раза после сдачи, давно ушло.

А сколько вы заплатите по ипотеке % за 2 года, пока квартира строится? Те же 20%. Экономии нет (или она минимальная и не стоит риска заморозки строительства).

А вот жить во время строительства вы будете в арендованном жилье, и одновременно платить и аренду и ипотеку. Аренда уже в минус. Не лучше ли покупать квартиру сразу перед сдачей или вторичку. Рисков точно меньше.

Люди торопятся покупать новостройки в ипотеку в надежде, что они вырастут существенно (на 50%-100%). Но сейчас недвижимость не растет. Значит торопится не стоит.

Идет бум строительства в Подмосковье. Покупатели видят низкие цены в рекламе и бегут покупать. Но, на мой взгляд, не все до конца осознают, что дешевизна увеличивает затраты времени жизни на дорогу в офис.

В Москве добираться до работы 1 час — это нормально, 1,5 часа — тяжеловато, 2 часа — очень тяжело (лучше сменить работу).

В ипотеку уж точно не стоит покупать квартиры, отдаленные от мест работы. Цена на них не вырастет, торопиться некуда. Квартира покупается не на один год, и лучше заплатить дороже и получить хорошую локацию, чем потом 15-20 лет терпеть неудобства.

При ипотеке вы скованы по рукам и ногам. Тяжело отдавать сразу часть зарплаты 7-10 лет подряд, даже не подержав ее в руках. Вы беспокоитесь о будущем, о кризисе и сокращении. Такие психологические издержки тоже являются существенным минусом ипотеки.

Выводы:

1. ипотека на квартиру имеет множество неявных минусов (от ненужной переплаты до психологических эффектов)

2. выгоднее покупать квартиру на свои.

Накопить на квартиру, просто откладывая деньги под подушку или в банк, вряд ли получится в среднем. Для этого нужно инвестировать с большей доходностью, чем дает вклад в банке. Такой процент могут дать только акции. И чем раньше вы начнете инвестировать, тем больше вырастет портфель, так как доходность портфеля увеличивается с годами (сложный процент).

Вокруг недвижимости скопилось много мифов, которые мешают людям обратить внимание на другие сферы инвестиций, в частности, на акции российских компаний. Почему то акции многие считают чем-то вроде билетов МММ, а вот покупку квартиры — делом всей жизни и панацеей от всего.

Данный материал посвящен в большей мере инвестициям в квартиру, а не покупке ее сейчас как единственного жилья. Хотя в обоих случаях будет полезен.

Ниже приведен график цен на московские квартиры за 3 года. Цены падают.

Если посмотреть график за 18 лет, то видно, что на рынке московской недвижимости в свое время надулся пузырь, который начинает сдуваться.

Задумывались ли вы, почему инфляция стала такой низкой (2,5% за 2017)? У меня есть предположение, что из-за сокращения потребительского спроса. Простыми словами: люди меньше покупают, потому что у них меньше стало денег. А если стало меньше денег, то спрос на квартиры будет падать.

Ситуацию ухудшает старение населения России. Количество пенсионеров растет, а они квартиры не покупают из-за отсутствия средств.

В связи с этим, предполагаю, что цены на квартиры эконом-класса продолжат падать или их ждет длительная стагнация. Могут вырасти квартиры бизнес-класса в хороших местах или качественные загородные дома, но они большинству не доступны.

Почему акции выглядят ненадежно — потому что люди видят изменения их цен онлайн. А по недвижимости биржи нет и котировок их квартиры не видно. Если бы люди видели как падает цена их квартиры, ситуация не показалась бы такой стабильной.

Давайте построим графики и посмотрим на квартиру как на позицию в портфеле по какой-то акции.

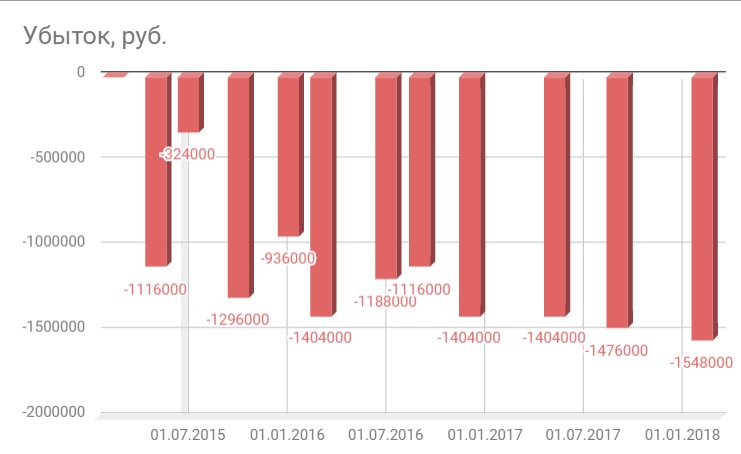

Предположим, что инвестор 3 года назад (в феврале 2015) купил 1-комнатную квартиру 36 кв.м. по 207 000 руб./кв.м. Общая стоимость составила 7452000 руб. Вот как падала цена его квартиры.

А теперь посмотрим размер убытков по позиции. Печально.

Итого за 3 года — минус 21,8%! Вы потеряли бы 1,6 млн. руб. в стоимости квартиры. «Хорошая» такая инвестиция.

Возможно, данные убытки кажутся на первый взгляд бумажными, эфемерными. Но вы убедитесь в их реальности, как только соберетесь продать квартиру.

Итак мы убедились, что цена на квартиру не стабильна и падает в последние годы.

Теперь по надежности. Вспомните программу сноса 5-ти этажек, теперь реновацию. Кому-то она выгодна (кто жил в плохих условиях без ремонта), но кто-то может оказаться и в проигрыше при переезде (стандартный ремонт, не такое удобное расположение).

Давайте еще один пример. Что надежнее: квартира в панельке или акции Газпрома? Панельку через 35 лет после строительства уже сносить надо, а Газпром еще 100 лет проработает и будет прибыль давать.

Возьмем ту же квартиру из примера, за которую было уплачено 7452000 руб. Предположим, что с ремонтом. Сдать 1-комнатную квартиру можно за 25-30 тыс. руб. в месяц. Возьмем, среднее — 28 000 руб. Простой — 2 недели в году. Доходы в год, 322 000 руб.

Расходы. Собственник платит за свой счет квартплату (без воды и электричества) — 3000 руб./мес. (36 000 руб. в год). Ремонт: 1 раз в 7 лет, стоимость 500 000 руб. за весь период (или 71500 руб. в год). Итого, расходы составят 107 500 руб. в год.

Прибыль без уплаты НДФЛ составит 214500 руб. или 2,9% стоимости квартиры в год. Да на любом депозите в банке больше дают. А с учетом падения стоимости квартиры за 3 года на 21,8% инвестор вообще в убытке.

Сейчас есть новая категория инфо-предпринимателей, которые предлагают разделить 1-комнатную квартиру на 2 студии с отдельными санузлами и сдавать в аренду каждую студию почти по цене квартиры. Я не знаю, делал ли кто-то из них так в реальности или только тренинги вел за деньги и видео снимал для ютуба. Мне, например, кажется, что и 36 кв.м. на семью мало, чтобы жить постоянно. А жить в 18 метровой комнатушке, в которой еще и кухня, туалет и душевая, очень сложно. Поэтому есть сомнения в возможности сдачи в аренду таких студий помесячно по приемлемой цене и достойному контингенту. Скорее всего, такие студии подходят для посуточной аренды, но это уже бизнес, которым нужно заниматься ежедневно, а не инвестиция.

Возможно, квартира в качественном доме через 18-25 лет будет в пригодном для жизни состоянии и дети скажут вам спасибо.

Но если бы вместо покупки квартиры с 3% доходностью от сдачи в аренду и стагнацией ее цены, вы инвестировали бы деньги в перспективные акции, то получили:

Ваши дети через 18-25 лет были бы долларовыми миллионерами, а не владельцами старой квартиры эконом-класса с 40-часовым графиком работы в офисе.

А что если революция / война/ смена режима. Все может быть, но я надеюсь, что капитализм простоит хотя бы лет 70, нам этого хватит. А если опять вернемся в коммунизм, то пойдем на завод работать. Там собственность на квартиру отберут, так же как и акции.

Для того, чтобы создать инвестиционный портфель из российских акций и стать миллионерами перейдите по ссылке.