Нашел отличную статью в Тинькоф журнале. Она раскрывает глаза на инвестиции в квартиры. Прям добавить нечего.

Сколько можно заработать, если сдавать несколько квартир в Москве

Нашел отличную статью в Тинькоф журнале. Она раскрывает глаза на инвестиции в квартиры. Прям добавить нечего.

Ccылка на irn.ru

Квартиры в Москве растут в цене с апреля 2018 года. В интернете мелькают фразы, что застройщики продают новостройки «по оверпрайсу», т.е. по завышенным ценам. И все равно люди их покупают. Является ли это признаком, что рынок перегрет, нужно ли ждать падения цен или покупать жилье сейчас в ипотеку, рассмотрим далее.

Существует множество мнений по поводу источника прибыли инвестора. Сторонники пассивных инвестиций утверждают, что 96% результата дает распределение активов в портфеле. Сторонники активных инвестиций говорят, что прибыль дает выбор правильных акций (недооцененных, растущих, дивидендных) на основе анализа бизнеса компаний.

Недавно я встретил интересную статью, в которой источником прибыли предлагается считать психологическую устойчивость — вашу способность противостоять негативным эмоциям из-за снижения стоимости портфеля, манипуляциям прессы и аналитиков, общественного мнения, телевизора и интернета. Приведу цитаты, которые мне понравились.

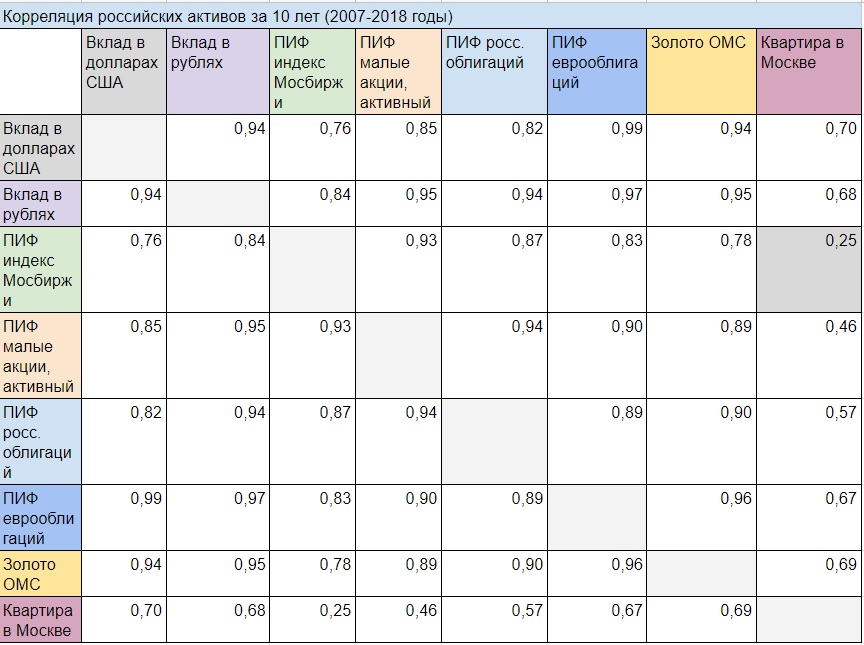

Одна из самых больших проблем в пассивном инвестировании в последние годы это высокая положительная корреляция между активами. В нашем глобальном мире почти все активы стали ходить вместе: если один падает в цене, то и другой падает в цене, если один растет, то и другой растет. И даже золото ходит вместе с акциями. Это повышает риск портфеля инвестора и сводит на нет заработок от ребалансировки. Ведь если во время кризиса в вашем портфеле упадут все активы одновременно: и акции, и облигации, и золото, то вам нечего будет продать, чтобы докупить подешевевшие акции.

Я проанализировал корреляцию активов, представленных на российском рынке, за 10 лет (2007 — 2018 годы) и свел результаты в таблицу. Какие же выводы из нее можно сделать.

Я освещал данный вопрос ранее в статьях и видео, но многие с ними не знакомы, поэтому повторю тезисно.

Напомню, что активные инвестиции — это не спекуляции. Суть активных инвестиций заключается в выборе конкретных ценных бумаг для вложения на длинный срок, руководствуясь фундаментальными показателями бизнеса компаний. А при пассивном инвестировании покупаются паи индексных фондов, выбор конкретных акций не осуществляется.

На московской бирже, в отличие от бирж США, гораздо меньше обращается денег. В последнее время, в том числе из-за выхода иностранцев из рынка на фоне санкций, денег вообще не хватает. В связи с этим компании с отличным бизнесом и перспективами могут стоить дешево, и их никто не подбирает.

На эффективном рынке при наличии больших средств у участников хорошей компании не дали бы сильно упасть в цене, а если бы она упала — то быстро выкупили. У нас же можно встретить акции, которые торгуются с дивидендной доходностью 18% через полгода и вероятностью выплаты высоких дивидендов более 90%, и их никто не выкупает месяцами..

Активный инвестор может найти такие истории и много заработать, обыграть индекс в долгосрочном периоде. На эффективном американском рынке шансов обыграть индекс практически нет.