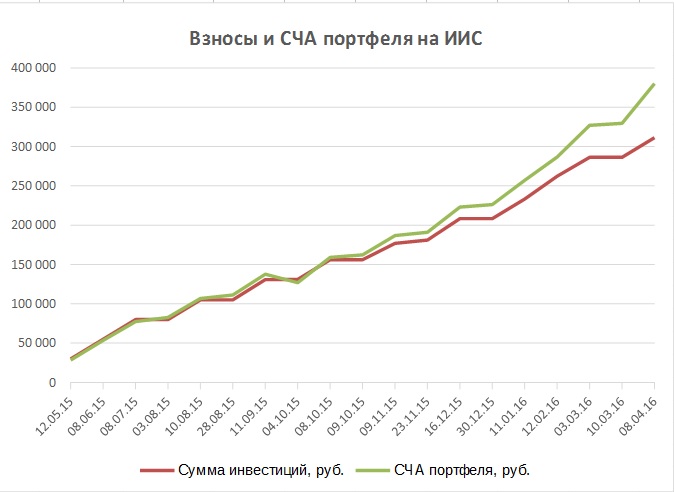

В этом месяце внес на счет ИИС 30 000 руб, но новых эмитентов не покупал, а накапливал позицию по одному из платных эмитентов.

Разнообразие портфеля — не самоцель, а цель — доходность, поэтому купил то, что наиболее выгодно.

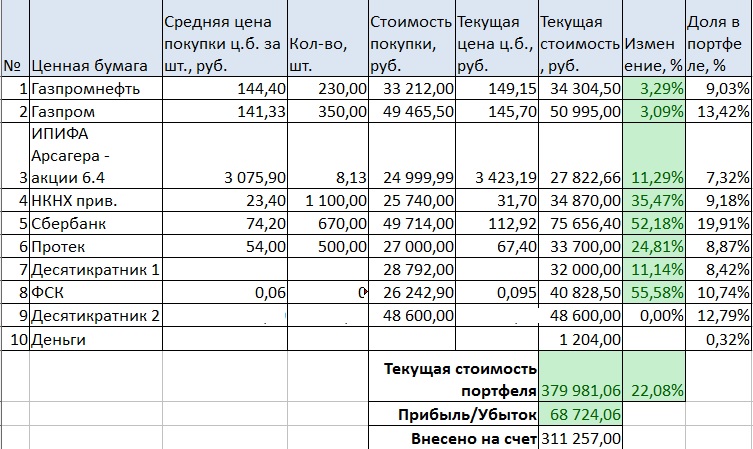

Получил дивиденды — ок. 1000 руб, но от какого эмитента не понял.

Продолжает радовать своим ростом Сбербанк. А ФСК за последние дни немного сбавил.

В рамках данного портфеля я придерживаюсь средне- и долгосрочных стратегий, поэтому краткосрочные движения бумаг меня не волнуют.

Того же и вам советую. Новости новостями, все меняется 100 раз за год, поэтому меньше реакции полезнее для портфеля и нервов.

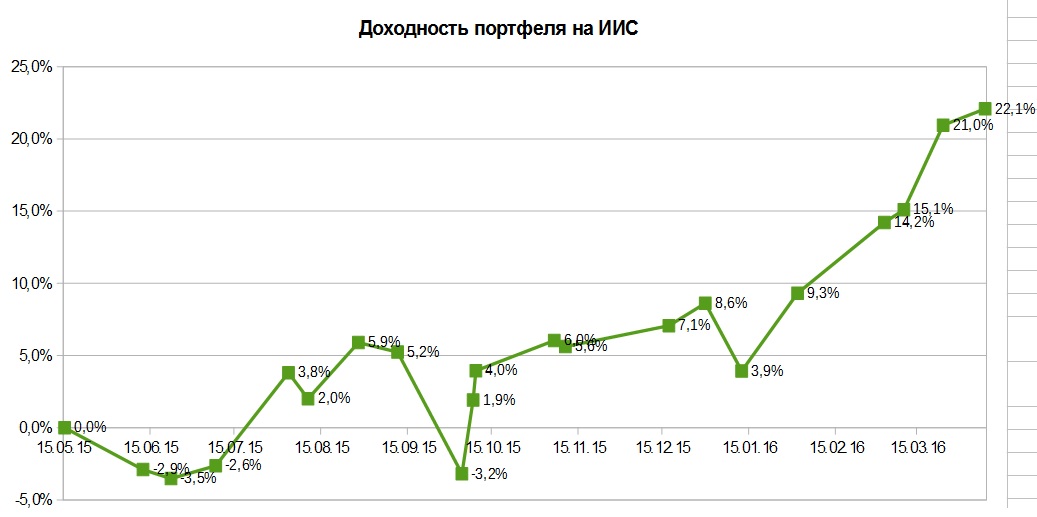

Доходность портфеля пока топчется на месте. На нее влияет, в т.ч. довнесение средств.

Но нужно помнить, что рост не происходит линейно и для реализации доходности нужно время.

Распределение долей эмитентов равномерное. Немного выделяется сбербанк из-за роста.

СЧА портфеля растет, правда в этом месяце только за счет взносов.

Полезный совет:

— не нервничать и не продавать на новостях хорошие акции, все может измениться.

А кто хочет узнать эмитенты в платном доступе и идеи по ним, приглашаю в закрытую группу.

Пока группа не большая, но мы постепенно растем-)