Запись стрима Поговорим о недвижимости (мои результаты, стратегии, перспективы)

Ответить

Периодически смотрю видео И. Варламова об урбанистике, особенно меня заинтересовало строительство многоквартирных домов в Европе. И вот к каким выводам я пришел.

Читать далее

Начнем с того, нужно ли покупать недвижимость вообще. И закончим тем, как правильно это делать: на свои или в кредит. Поехали!

Читать далее

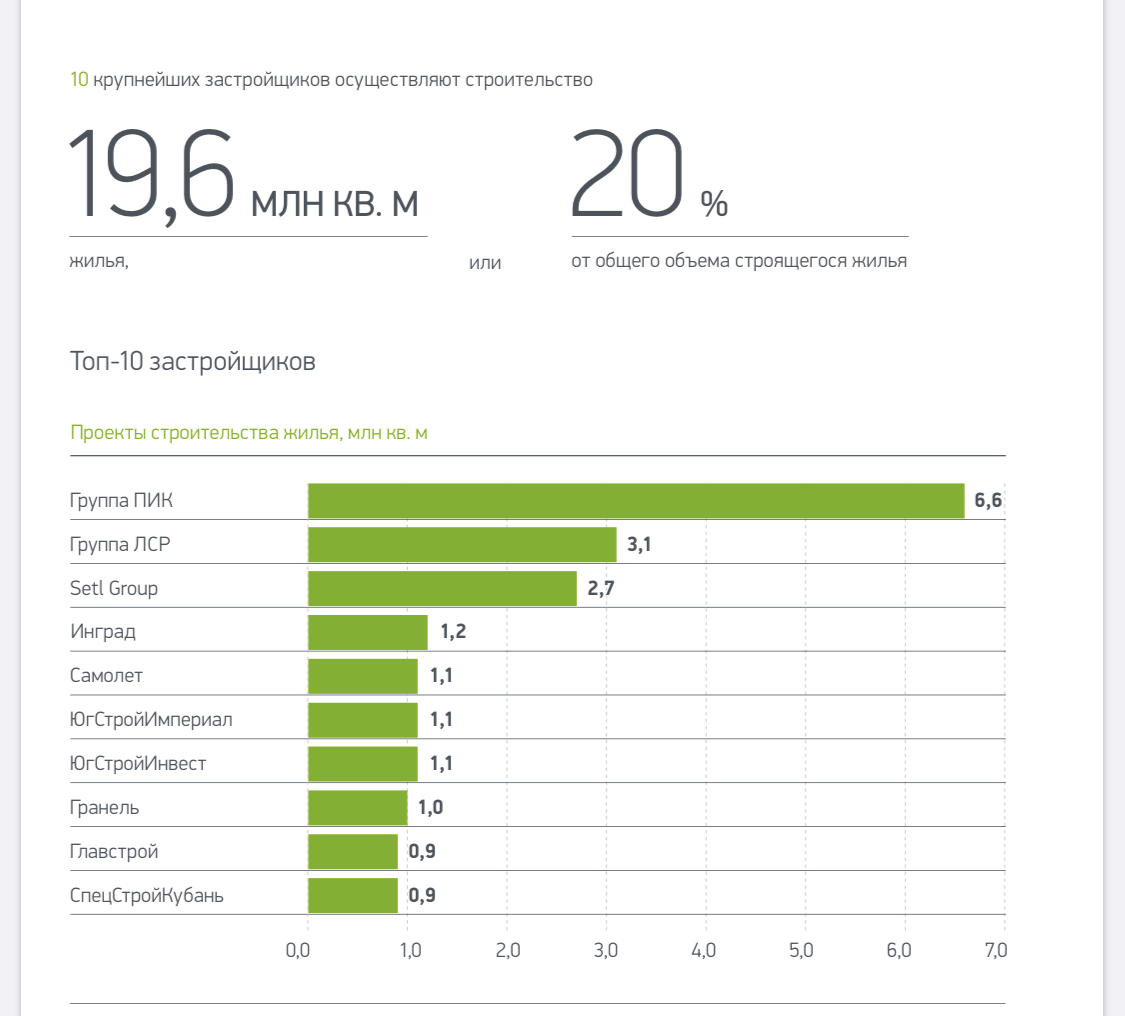

Как мы видим, 10 застройщиков осуществляют 20% нового строительства в стране. Введение эскроу-счетов и сложность в получении застройщиками банковского финансирования привели к монополизации рынка долевого строительства, и эта тенденция будет только усиливаться по мере завершения мелкими застройщиками ранее начатых проектов. Кроме того, для системообразующих застройщиков (Гр. ПИК и Гр. ЛСР) установлены более мягкие критерии для перехода на эскроу, и они смогут большее количество объектов достроить по старой схеме. А к чему приводит монополизация любого рынка..

Читать далееНедавно вышло видео с экспертом по недвижимости С. Смирновым, в котором он предрекает падение цен на квартиры. Ролик нашел жаркую поддержку у людей, желающих купить квартиру дешево. Но каждый видит то, что хочет видеть, а не то, что есть. Верен ли прогноз эксперта, и каковы долгосрочные перспективы у недвижимости, попробуем разобраться.

Читать далее