Как я потерял один из счетов из-за плечей на Газпром 24.02.2022

Ответить

Для тех, кто хотел выйти на пенсию в 35, но не успел скинуть плечи 24.02.2022, теперь есть шанс начать с нуля и выйти на пенсию в 60. Тоже хорошо. Рассмотрим, как дальше формировать портфель.

Читать далее

Что делать, если вы потеряли депозит (счет) из-за использования плечей.

Если у вас не было плечей — вы ничего не потеряли, цены акций как снизились, так и восстановятся, дальше можно не читать.

Пост для тех, кто обнулился и(или) залез в долги.

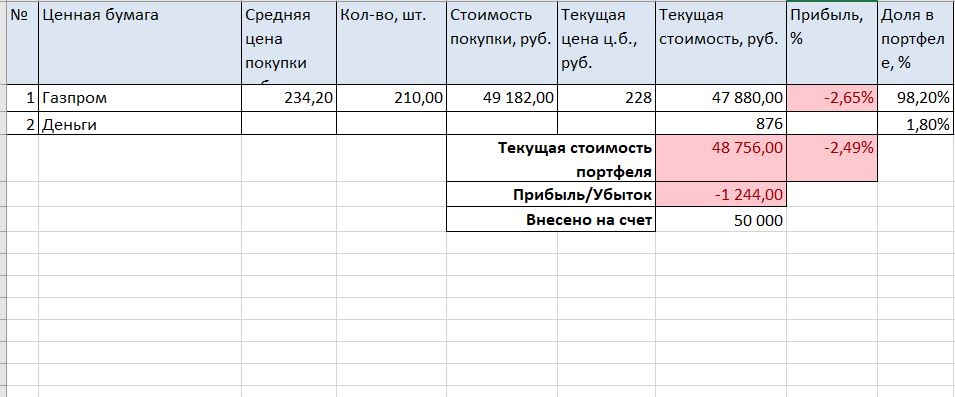

Портфелю 6 лет 8 мес. В декабре 2021 вышел из российских акций и купил иностранную акцию. Она просела, но я не беспокоюсь, отрастет. Что по рынку.

Читать далее