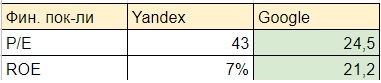

Многие аналитики пишут, как выгодно сейчас покупать акции яндекса после падения. Кто-то затарился «на всю котлету». Но одного я не пойму, зачем инвестировать в акции компании, с возвратом ваших вложений через 43 года, о чем нам говорит P/E, и рентабельностью капитала на уровне продовольственного магазина. Ну если нравятся вам технологические компании — купите акции Google. Цена акций по мультипликаторам ниже, а перспективы в десятки раз выше. Я уж не говорю про то, что яндекс — это региональная история, рост которой ограничен населением СНГ, а Google — всемирная. Вообщем, яндекс я бы сейчас не покупал.. Может потом, со скидкой в 50-70%.

Данная статья не является индивидуальной инвестиционной рекомендацией.