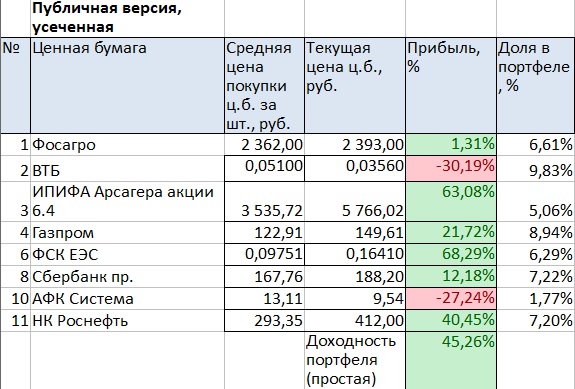

Портфелю на ИИС: 3 года 10 месяцев.

В марте 2019 фондовый рынок стоял на месте, и мой портфель тоже. Простая доходность составила 45%.

Наблюдаю, что отчеты отечественных компаний улучшаются: много кто получил прибавку к прибыли 30-40% (ВТБ, ТКС, Северсталь, Яндекс, Дет. мир, ТМК, ФСК, Трансконтейнер и др.) или 50-70% (НЛМК, Новатэк, Газпромнефть, ГМК, Лукойл, ЧТПЗ, Русал и др.), а некоторые — больше 100% (Роснефть, КТК). Хотя вокруг говорят, что экономике плохо, но ситуация в крупном бизнесе иная, позитивная. И это нам на руку, как акционерам.

Читать далее →

Биржа не сильно отличается от восточного базара — всегда есть те, кто хочет вас надуть: продать дефектный товар втридорога или купить у вас бриллианты задарма. Для того, чтобы не попасться на их удочку, вам нужно знать реальную цену товара — акций. А для этого нужно научиться оценивать бизнес компаний. О методах оценки мы поговорим далее.

Биржа не сильно отличается от восточного базара — всегда есть те, кто хочет вас надуть: продать дефектный товар втридорога или купить у вас бриллианты задарма. Для того, чтобы не попасться на их удочку, вам нужно знать реальную цену товара — акций. А для этого нужно научиться оценивать бизнес компаний. О методах оценки мы поговорим далее.