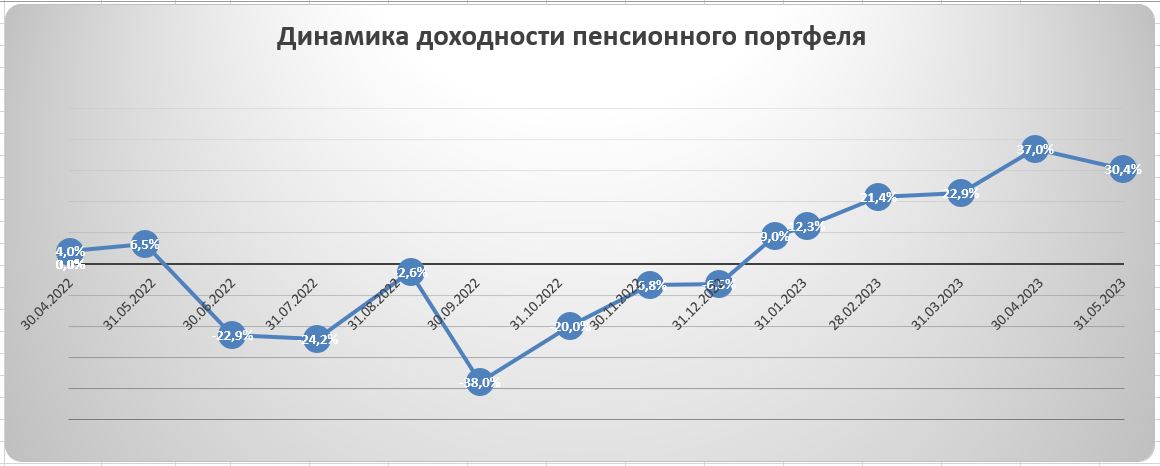

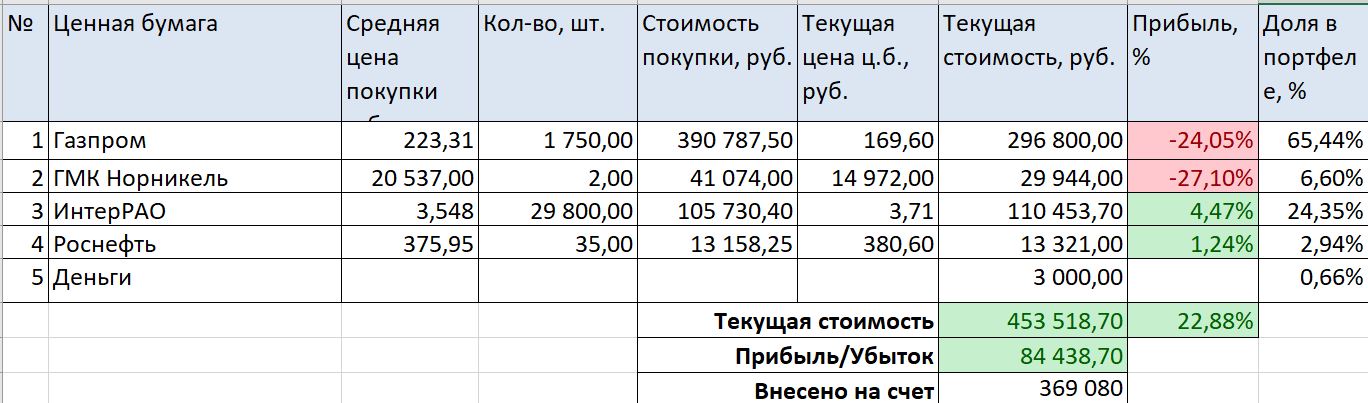

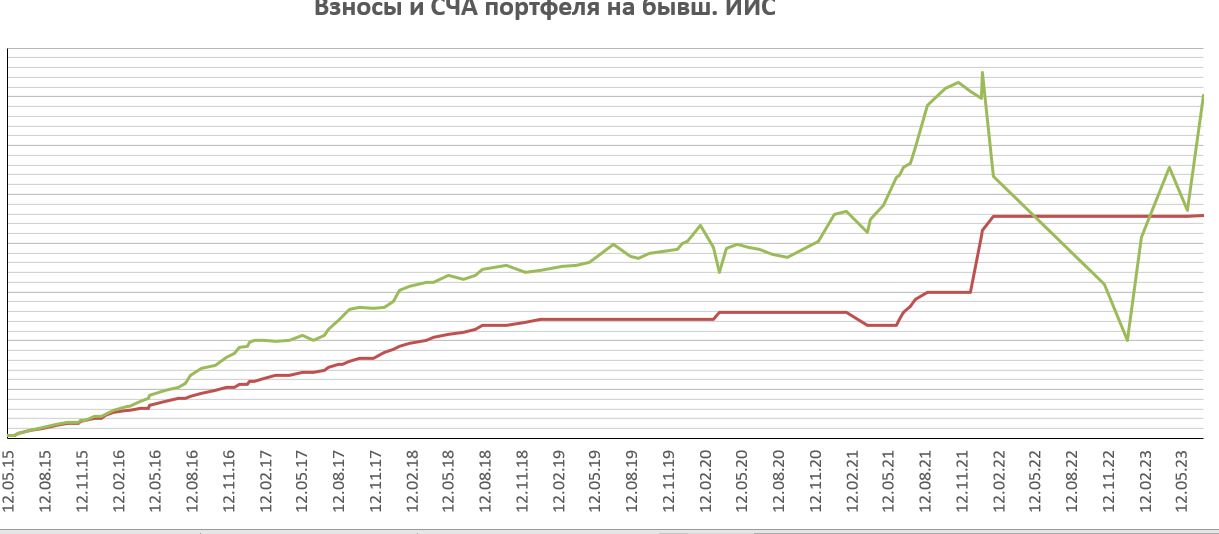

Портфелю на ИИС (бывшему, а теперь иностранному) 8 лет. В начале 2022 российские бумаги были в нем проданы, куплены иностранные акции на Мосбирже, которые были впоследствии заблокированы из-за санкций на НРД. Не знаю, разблокируют ли их, однако номинально портфель восстановился, в значительной части благодаря девальвации рубля.

Читать далее