Потому что они допускают 3 ошибки. Разберем их.

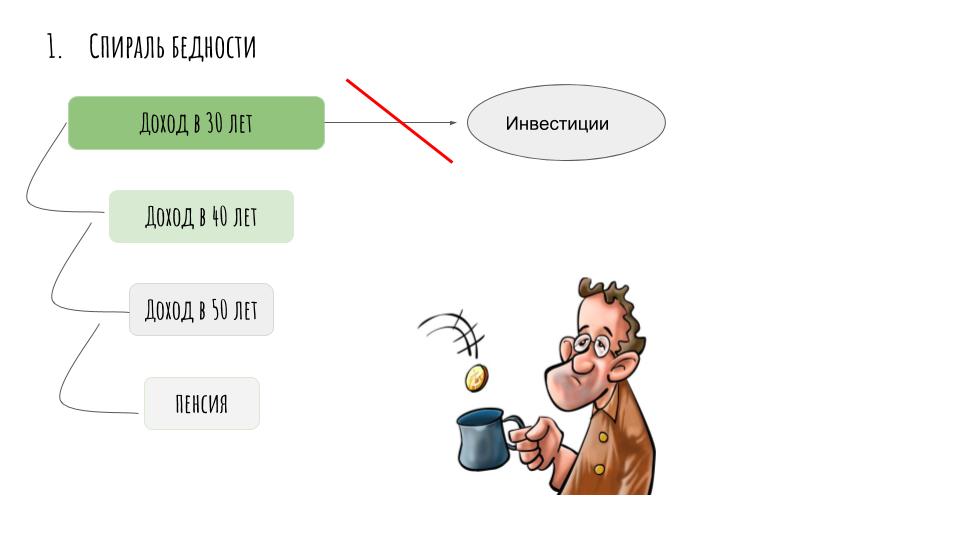

1. Вкладывать мало

Я уже не говорю о печальном случае, когда человек совсем не инвестирует. Возьмем более оптимистичный вариант, когда инвестиции имеют место. Но многие думают, что вложили они 30-50 тыс. руб. и все, этого достаточно.

Нет! Большие деньги приходят к большим деньгам. Даже если ваши 50 000 руб. вырастут в 2 раза, кардинально вашей жизни это не изменит, потому что это будет всего лишь 100 000 руб. И даже в 3, 4, 5 раз, ничего от этого не поменяется.

А вот если человек, имеющий 10 млн. руб. заработает 20%, это уже будет 2 млн. руб. На эти деньги уже можно расширить жилплощадь, или купить крутую «машину», объездить много стран, т.е. реально изменить свою жизнь.

Поэтому вкладывайте много! Отказывайте себе во всем ради инвестиций, пока не наберете большую сумму. Иначе смысла нет.

2. Вкладывать 1 раз

Опять те же грабли. Если вы инвестировали один раз, то как правило, это небольшая сумма и эффект от инвестиций будет копеешный. Чтобы получить большой эффект, нужно инвестировать большие деньги, а это, в свою очередь, можно сделать только если вы будете вкладывать регулярно.

1 раз 30 000 руб. — это всего 30 тыс. А 12 раз по 30 000 руб., это уже треть миллиона.

3. Ждат больших заработков быстро

Из-за такого неоправданного ожидания люди вкладываются в пирамиды и теряют деньги. Или пусть даже вкладываются в правильные инструменты — в акции. Но поскольку акции быстро не показывают ту доходность, на которую люди рассчитывали, или даже акции могут падать, начинающие инвесторы быстро разочаровываются в фондовом рынке и навсегда уходят.

Но открою секрет: на рынке акций доходность сама по себе маленькая. Большие заработки дает только сложный процент (т.е. ее наращение доходности год за годом — проценты на проценты). Поэтому чтобы заработать на акциях, нужно инвестировать регулярно годами. А те кто не выдержал и бросил инвестиции, обнаружат себя через 10 лет с теми же пустыми карманами, что и были, ни кола ни двора.

Инвестиции в акции приносят пассивный доход и финансовую независимость.