Многие спрашивают: с чего начать инвестирование.

Ответ: с построения фундамента для инвестиций. Без фундамента любой дом может рухнуть, а в инвестициях — вы можете потерять свой портфель.

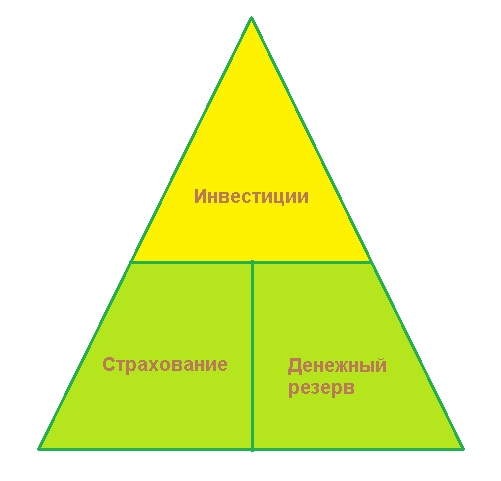

Начнем с денежного резерва (в размере 3-6 месячных расходов). Он нужен для компенсации непредвиденных расходов (болезнь, повреждение имущества и т.д.) или выпадающих доходов (потеря работы). Если резерва не будет, когда нужны деньги, инвестору придется продать часть своего портфеля, возможно, во время спада рынка. Тогда инвестор потерпит убытки и пирамида инвестиций разрушится.

Подробнее о денежном резерве (его размере, в чем хранить) см. здесь.

Страхование

Для тех, кто является единственным кормильцем в семье (например, в типичной семье муж — кормилец, жена не работает, сидит с ребенком) жизненно необходимо иметь страхование на случай смерти. Это элементарная забота о близких: если муж умрет (а человек внезапно смертен), как будет жить жена и его ребенок? Если нет родственников или они бедные, как кормить ребенка? А если еще и они живут в ипотечной квартире? Серьезно призываю задуматься о покупке страхового полиса тех, кто в указанной ситуации.

Также важно иметь страхование от несчастных случаев и инвалидности. Конечно, если травма не большая, то серьезно она на финансовом фундаменте не скажется, но всякое бывает.

Для тех, кто имеет по родственной линии предрасположенность к онкологическим заболеваниям, имеет смысл приобретение страхования от критических заболеваний. Лечение достаточно дорогостоящее: от 2-3 млн. рублей в хорошей клинике. Такие расходы могут уничтожить инвестиционный портфель.

Подробнее, зачем нужно страхование см. здесь.

Что касается пенсионного страхования, то по моему мнению, в России в рублях оно убыточно из-за высокой инфляции и низкого начисляемого дохода страховыми компаниями. Лучше открыть пенсионную программу за границей в странах с твердой валютой и низкой инфляцией.

В тоже время кажется, что качественно составленный под инвестора (его возраст, имущественное и семейное положение, доход, отношение к иску и т.д.), диверсифицированный по странам и категориям активов портфель вполне себе заменяет пенсионное страхование.

Но психологически лучше себя чувствовать с гарантией пенсии, чем без, поэтому пенсионное страхование имеет смысл.

Ну вот, фундамент пирамиды мы построили, теперь можно начать инвестировать.

Но не раньше!