Начинают выходить финансовые отчеты компаний за 2019 год (отчеты по МСФО). Рассмотрим результаты некоторых компаний и поговорим о моих текущих делах.

Читать далее

Начинают выходить финансовые отчеты компаний за 2019 год (отчеты по МСФО). Рассмотрим результаты некоторых компаний и поговорим о моих текущих делах.

Читать далее

Российские ETF и БПИФы на индекс Мосбиржи берут ежегодную комиссию 1% за составление и ведение вашего индексного портфеля. При этом ничего особо не делают: просто покупают акции в предусмотренных долях по индексу Мосбиржи. Но зачем платить кому-то деньги, если можно рассчитать портфель на индекс Мосбиржи самостоятельно с помощью калькулятора.

Читать далее

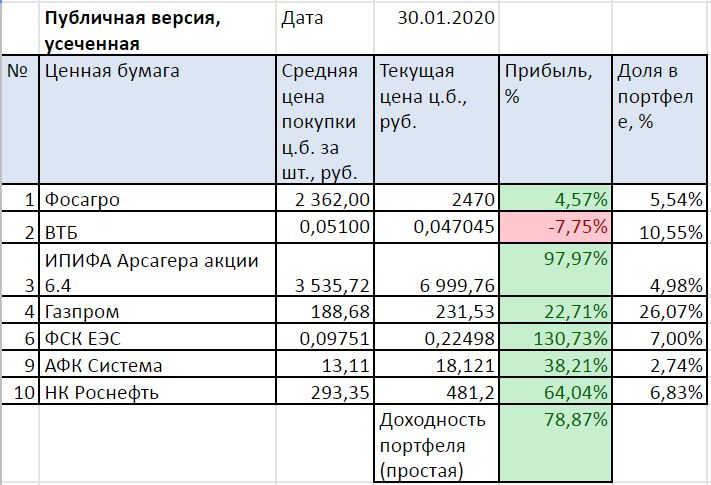

Портфелю 4 года 9 мес. За прошедший месяц российский рынок сначала сильно вырос, а потом вернулся на прежние позиции под давлением коронавируса. Портфель же на ИИС подрос, простая доходность 78,8% (на 30.01).

Читать далее

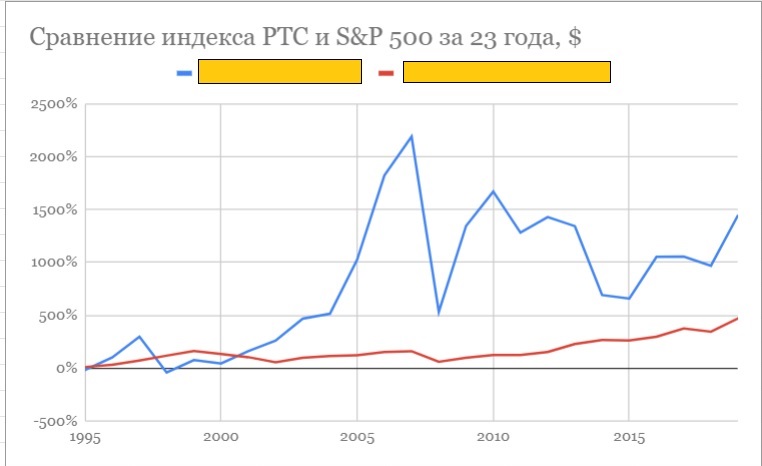

Многие считают, что инвестировать в фондовый рынок США выгоднее, чем в российский, ослабление курса рубля обесценивает вложения и т.д. Проверим это мнение на практике далее в статье.

Читать далее

Как вы знаете, собирать индексный портфель из иностранных акций на СПБ бирже гораздо выгоднее, чем покупать ETF (БПИФ) в России, или ETF за рубежом через иностранного брокера. Однако, чтобы купить сразу все акции из индекса в правильных долях нужна большая сумма, и не у всех она есть. Что делать тем, кто покупает каждый месяц на фиксированную сумму, как распределять эти средства при покупках — разберемся в статье.

Читать далее